1974 bestämde sig Hans Franzén och Agne Svenberg med familjer att lämna Stockholm för att flytta till Tranås och grunda företaget OEM Automatic. Första året omsatte OEM en halv miljon kronor och bara sex år efter starten uppgick försäljningen till 15 miljoner kronor.

Med goda leverantörsrelationer och bra försäljningstillväxt startades sedan verksamheter upp Finland och sedan Norge och Danmark. Genom att låta respektive organisation ta besluten nära affären så skapades ett naturligt ansvarstagande, något som varit en viktig beståndsdel i OEM:s framgång.

OEM gjorde börsdebut på Stockholmsbörsens OTC-lista i december 1983 och var det 15:e bolaget som noterades på den listan. De som investerade 12 500 kronor i OEM:s introduktion har idag aktier till ett värde om runt 3 miljoner kronor.

År 1990 omsatte koncernen 150 miljoner kronor och samma år bildades moderbolaget OEM International. OEM Automatic, som moderbolaget hette tidigare, blev ett av de sju rörelsedrivande bolagen. Under det kommande decenniet påbörjades en expansion genom förvärv. Detta var en framgångsrik period där koncernen hade en försäljning på 2 miljarder kronor vid millennieskiftet.

I slutet av 90-talet började grundarna planera för ett kommande ledarskifte och runt år 2000 tillträdde nuvarande vd Jörgen Zahlin som koncernchef för OEM International. Agne Svenberg och Hans Franzén gick i samband med detta in i styrelsen. Den starka tillväxten under 90-talet gjorde att bolagets verksamhet gick från industriautomation till att 40 procent av verksamheten verkade inom telekom-, elektronik och IT-sektorn. I och med att bolagets största kunder var Nokia och Ericsson under IT-bubblan tog OEM:s verksamhet stryk.

Idag är OEM ett av Europas ledande teknikhandelsbolag med 34 rörelsedrivande verksamheter i 15 länder. Bolaget har nästan 1 100 medarbetare och huvudkontoret ligger än idag i Tranås.

Företaget omsätter 5,1 miljarder kronor och har en rörelsemarginal på 15 procent. Börsvärdet ligger på 13,5 miljarder kronor och aktien är ned nästan 10 procent sedan årsskiftet.

Av den totala försäljningen kommer runt 60 procent från den svenska marknaden som även är den mest lönsamma. Lite mer än 20 procent kommer från regionerna Danmark, Norge, Brittiska öarna och östra Centraleuropa. Resterande del kommer från Finland, Baltikum och Kina.

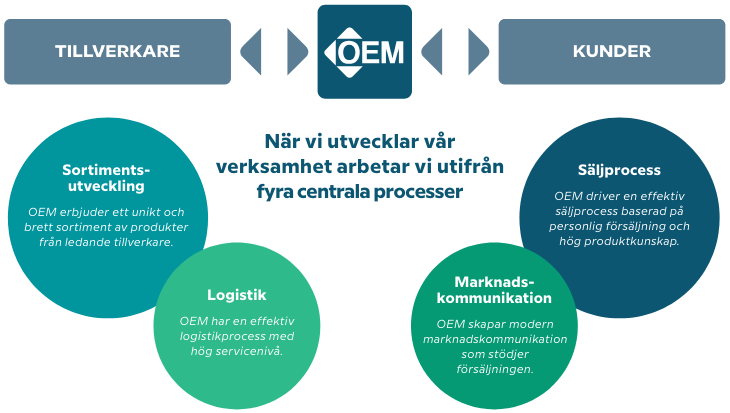

OEM har som affärsidé att vara en länk mellan kunder och tillverkare av industriella komponenter och system. Bolaget samarbetar med över 400 ledande och specialiserade tillverkare där man ansvarar för deras försäljning på utvalda marknader. Sortimentet består av mer än 60 000 produkter inom områdena elkomponenter, maskinkomponenter & kabel, tryck- & flödeskomponenter, motorer, kullager & bromsar, apparatkomponenter och installationskomponenter. Kunderna, som idag är över 30 000 till antalet, finns främst inom tillverkande industri. Några välkända namn på kundlistan är Atlas Copco, Nibe, Volvo, Getinge och Husqvarna.

Tillverkarna kan med hjälp av OEM nå ut till fler kunder på andra marknader som de annars skulle haft svårt att nå på egen hand. Kunderna till OEM får tillgång till komponenter från över 400 olika tillverkare utan att ha ett stort antal olika leverantörer.

Tillverkarna kan med hjälp av OEM nå ut till fler kunder på andra marknader som de annars skulle haft svårt att nå på egen hand. Kunderna till OEM får tillgång till komponenter från över 400 olika tillverkare utan att ha ett stort antal olika leverantörer.

OEM har en aktiv förvärvsagenda där man kontinuerligt vill köpa upp handelsföretag eller produktägande bolag med en årlig omsättning på 30-250 miljoner kronor. Genom att köpa upp bolag får OEM tillgång till nya geografiska marknader och ett kompletterande utbud till den befintliga produktportföljen. Ambitionen är att årligen tillföra runt 250 miljoner kronor i omsättning genom förvärv.

Mellan åren 2005 och 2023 har nästan 40 företagsköp genomförts. Den senaste transaktionen i december var Vellinge-baserade Ingemar Liljenberg AB som säljer och marknadsför gjutna, stansade och bearbetade komponenter för verkstads- och elektronikindustrin.

Tittar vi på lönsamhetsmått som avkastning på sysselsatt kapital (ROCE) så kan man inte säga annat än att det ser riktigt fint ut i OEM. Exempelvis har talet konstant legat norr om 30 procent det senaste decenniet.

OEM har en fin utdelningshistorik och i dagsläget ligger direktavkastningen på 1,7 procent. Balansräkningen är robust med en nettokassa. Det finns således gott om torrt krut att köpa bolag för.

Ägarbilden går inte heller att klaga på. Högst upp finns Richard Pantzar med 15 procent av aktierna (27 procent av rösterna). Familjen Pantzar blev storägare i koncernen i samband med att OEM gick ihop med det dåvarande noterade bolaget Cyncrona på 90-talet. Näst största ägare är familjen Franzén med nästan 11 procent av aktierna (21 procent av rösterna). I toppskiktet hittar vi även Agne Svenberg och det börsnoterade investmentbolaget Traction. Tractions vd Petter Stillström har ordförandeklubban och familjemedlemmar från Pantzar, Franzén och Svenberg sitter i styrelsen. Vd Jörgen Zahlin har en aktiepost som motsvarar nästan 25 miljoner kronor.

I början av veckan öppnade OEM boken för första kvartalet och siffrorna var inget som marknaden reagerade särskilt mycket på. I kvartalet minskade försäljningen med 2 procent på grund av att den organiska tillväxten uppgick till minus 5 procent.

Rörelseresultatet (ebita) minskade med 11 procent vilket resulterade i en rörelsemarginal på 15,4 procent (16,7). Främst beror minskningen på lägre omsättning och lite lägre bruttomarginal. Vinst per aktie uppgick till 1,13 kronor (1,26).

Framåtblickande ser det dock bättre ut. I vd-ordet skriver Zahlin följande: “Orderingången under årets första kvartal var den högsta någonsin i ett enskilt kvartal och ökade med 4 procent i förhållande till motsvarande kvartal föregående år. Jämfört med de avslutande två kvartal 2023 uppgår ökningen till 13 respektive 24 procent vilket visar på ett trendbrott, då det är första gången sedan Q2 2022 som orderingången överstiger omsättningen.”

Det är uppenbart att det finns en viss cyklikalitet i bolaget. Förutom den senaste periodens svalare konjunktur kan vi se att bolaget tog stryk under finanskrisen där försäljningen sjönk med 20 procent.

| OEM | 2024E | 2025E | 2026E |

| Oms till,% | -5 | 8 | 10 |

| Ebita marg,% | 14,5 | 15 | 14,5 |

| Ev/ebita | 19 | 17 | 16 |

| P/e | 24 | 22 | 20 |

| Källa:Placera |

Baserat på våra prognoser handlas aktien till ev/ebita 19 och p/e 24 på innevarande år. Aktien är inte billig men samtidigt går det argumentera för att aktien är värd en lite högre multipel på grund av historiken.

OEM är ett bolag som andas kvalitet och långsiktighet. Aktien är inget för den som vill göra snabba klipp utan snarare ska den ligga som en orörd pärla i portföljen. Kortsiktigt är konjunkturen en risk men vi tror ändå att ett köp här eller vid en rekyl kan vara ett bra köpläge.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| OEM International B | Köp | 96,20 | - |

")