Börsen idag: Röd öppning väntas

Idag, 07:54

Idag, 07:54

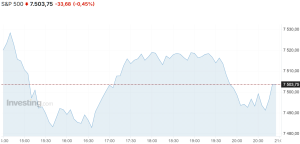

De amerikanska börserna avslutade gårdagen nedåt sedan en inledande återhämtning kom av sig när oljepriserna rusade efter att USA dragit tillbaka tillståndet för Iran att sälja olja med anledning av tisdagens attacker i Hormuzsundet. Inledningsvis syntes kraftiga nedgångar i halvledarsektorn och bland techbolagen där sälj trycket grundades i Samsungs preliminära siffror som trots att de var starkare än väntat fick investerare att oroa sig för att uppgångarna i sektorn gått för långt, samtidigt som uppgifter om att kinesiska Deepseek utvecklar ett eget AI-chip spädde på oron. Indexen var på väg att återhämta stora delar av nedgångarna innan de nya rörelserna i oljepriset vände utvecklingen, samtidigt som flera bedömare pekade på en sund sektorrotation ut ur AI-vinnarna snarare än bred börsoro. När klockan ringde till stängning hade det breda S&P 500-indexet sjunkit 0,5 procent medan Nasdaqs tekniktunga kompositindex tappade 1,2 procent och Dow Jones industriindex backade 0,3 procent.

Oljan handlades således kraftigt uppåt då USA:s finansdepartement dragit in den licens som tillåtit iransk oljeförsäljning till följd av att de tre fartygen i Hormuzsundet attackerats. Råvaran fick ytterligare stöd av att en saudisk flaggad supertanker skadats utanför Oman, samtidigt som Irans utrikesminister uppgett att inga fredssamtal hålls så länge president Donald Trump upprepar sina hot om att återuppta kriget. WTI-oljan steg 3,4 dollar till 71,9 dollar per fat medan Brentoljan klättrade 3,5 dollar till 75,7 dollar per fat.

Basmetallerna handlades blandat där aluminium ledde uppgångarna med en ökning på 0,8 procent följt av bly som steg 0,4 procent. Vidare föll nickel mest med 1,4 procent medan koppar backade 0,6 procent samtidigt som tenn och zink båda sjönk 0,2 procent. Guldet handlades därtill nedåt på de rusande oljepriserna som höll inflationsoron vid liv och därmed förväntningarna om fortsatt höga räntor, vilket pressade den gula metallen inför kvällens protokoll från Federal Reserves junimöte. Därtill utökade Kinas centralbank sina guldreserver för den 20 månaden i rad i juni. Guldet föll 25,8 dollar till 4 139,0 dollar per uns.

Bland börsnoterade amerikanska bolag rasade minnesbolagen Micron, Sandisk och Western Digital mellan 6,6 och 8,7 procent medan halvledarbolagen KLA, Lam Research, Applied Materials och AMD, som rusat kraftigt den senaste månaden, föll mellan 7,0 och 8,0 procent. Mot strömmen gick energijätten Chevron som såg en uppgång på 3,5 procent samtidigt de magnifika sju-bolagen Microsoft, Amazon och Nvidia steg mellan 0,5 och 0,8 procent medan Apple backade 0,6 procent.

Den amerikanska tioåringen steg 8 punkter till 4,55 procent.

De asiatiska börserna handlas under onsdagsmorgonen blandat då oron i Mellanöstern åter blossat upp efter att USA i natt genomfört över 80 attacker mot mål i Iran som svar på de iranska angreppen mot sjötrafiken, varpå Irans revolutionsgarde uppgett att man slagit tillbaka mot över 80 amerikanska mål i Bahrain och Kuwait. På makrofronten har de japanska räntorna stigit till de högsta nivåerna på 30 år där den tioåriga statsobligationen nått 2,87 procent, pressad av oro för den fallande yenen och premiärminister Sanae Takaichis omfattande utgiftsplan. Bland enskilda bolag stiger den kinesiska näthandelsjätten Alibaba omkring 8 procent i spåren av ett ökat investerares intresse för kinesiska techaktier medan de sydkoreanska chipbolagen Samsung Electronics och SK Hynix faller 5 respektive 1 procent. Strax innan klockan 08:00 är Nikkei 225-indexet i Tokyo ned 1,0 procent medan Hang Seng-indexet i Hongkong stiger 2,7 procent och Shanghaiindexet i Kina backar 0,1 procent.

På Stockholmsbörsen rapporterar Industrivärden, Mangold och Neobo senare under morgonen. Bland dagens nybakade rekommendationer inleder Jefferies bevakning av Avanza med rekommendationen sälj och en riktkurs på 335 kronor samt av Nordnet med rekommendationen behåll och riktkursen 385 kronor. Vidare höjer Goldman Sachs riktkursen för Assa Abloy till 387 kronor (377) och upprepar neutral medan Citi höjer riktkursen för Avanza till 495 kronor (475) och upprepar köp varpå BNP Paribas även höjer riktkursen för Epiroc till 295 kronor (285) och upprepar köp. Därtill lyfter DNB Carnegie riktkursen för Kinnevik till 61 kronor (60) och upprepar behåll. Fortsättningsvis höjer tre banker riktkurserna för Volvo där Barclays höjer till 290 kronor (280) och upprepar undervikt, Goldman Sachs till 399 kronor (395) och upprepar köp samt Pareto Securities till 385 kronor (350) och upprepar köp. Slutligen sänker UBS riktkursen för Scandic Hotels till 100 kronor (102) och upprepar köp varpå JP Morgan till sist sänker riktkursen för Tele2 till 210 kronor (212) och upprepar övervikt.

På makrofronten inleddes onsdagen med Japans bytesbalans för maj klockan 01:50 följt av en rad svenska släpp klockan 08:00, däribland konsumentprisindexet för juni, industriproduktionen för maj, hushållens förtroendeindex för juni och BNP för maj. USA tar därefter över stafettpinnen med råoljelagren klockan 16:30, varpå handelsdagen till sist avslutas med protokollet från FOMC:s senaste möte klockan 20:00.

OMXS30 handlades ned 0,93 procent igår och stängde vid 3205,46 punkter. YTD är OMXS30 upp 11,1 procent. Index handlas mellan neutrala och överköpta kursnivåer till RSI 57, ovan både 50- (3124 punkter) och 200-dagars (2959 punkter) glidande medelvärden.

ABB intressant vid stöd

ABB-aktien handlas i positiv huvudtrend. Aktien är intressant omkring stödnivåer vid 1000 kronor. I skrivande stund handlas aktien omkring neutrala kursnivåer till RSI 48, ovan både 50- (987kr) och 200-dagars (795kr) glidande medelvärden. Köp föreslås inom affärsintervallet 1000-1002 kronor med målkurs 1110 kronor på medellång sikt. Stop loss anges vid 960 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Idag, 07:54

De amerikanska börserna avslutade gårdagen nedåt sedan en inledande återhämtning kom av sig när oljepriserna rusade efter att USA dragit tillbaka tillståndet för Iran att sälja olja med anledning av tisdagens attacker i Hormuzsundet. Inledningsvis syntes kraftiga nedgångar i halvledarsektorn och bland techbolagen där sälj trycket grundades i Samsungs preliminära siffror som trots att de var starkare än väntat fick investerare att oroa sig för att uppgångarna i sektorn gått för långt, samtidigt som uppgifter om att kinesiska Deepseek utvecklar ett eget AI-chip spädde på oron. Indexen var på väg att återhämta stora delar av nedgångarna innan de nya rörelserna i oljepriset vände utvecklingen, samtidigt som flera bedömare pekade på en sund sektorrotation ut ur AI-vinnarna snarare än bred börsoro. När klockan ringde till stängning hade det breda S&P 500-indexet sjunkit 0,5 procent medan Nasdaqs tekniktunga kompositindex tappade 1,2 procent och Dow Jones industriindex backade 0,3 procent.

Oljan handlades således kraftigt uppåt då USA:s finansdepartement dragit in den licens som tillåtit iransk oljeförsäljning till följd av att de tre fartygen i Hormuzsundet attackerats. Råvaran fick ytterligare stöd av att en saudisk flaggad supertanker skadats utanför Oman, samtidigt som Irans utrikesminister uppgett att inga fredssamtal hålls så länge president Donald Trump upprepar sina hot om att återuppta kriget. WTI-oljan steg 3,4 dollar till 71,9 dollar per fat medan Brentoljan klättrade 3,5 dollar till 75,7 dollar per fat.

Basmetallerna handlades blandat där aluminium ledde uppgångarna med en ökning på 0,8 procent följt av bly som steg 0,4 procent. Vidare föll nickel mest med 1,4 procent medan koppar backade 0,6 procent samtidigt som tenn och zink båda sjönk 0,2 procent. Guldet handlades därtill nedåt på de rusande oljepriserna som höll inflationsoron vid liv och därmed förväntningarna om fortsatt höga räntor, vilket pressade den gula metallen inför kvällens protokoll från Federal Reserves junimöte. Därtill utökade Kinas centralbank sina guldreserver för den 20 månaden i rad i juni. Guldet föll 25,8 dollar till 4 139,0 dollar per uns.

Bland börsnoterade amerikanska bolag rasade minnesbolagen Micron, Sandisk och Western Digital mellan 6,6 och 8,7 procent medan halvledarbolagen KLA, Lam Research, Applied Materials och AMD, som rusat kraftigt den senaste månaden, föll mellan 7,0 och 8,0 procent. Mot strömmen gick energijätten Chevron som såg en uppgång på 3,5 procent samtidigt de magnifika sju-bolagen Microsoft, Amazon och Nvidia steg mellan 0,5 och 0,8 procent medan Apple backade 0,6 procent.

Den amerikanska tioåringen steg 8 punkter till 4,55 procent.

De asiatiska börserna handlas under onsdagsmorgonen blandat då oron i Mellanöstern åter blossat upp efter att USA i natt genomfört över 80 attacker mot mål i Iran som svar på de iranska angreppen mot sjötrafiken, varpå Irans revolutionsgarde uppgett att man slagit tillbaka mot över 80 amerikanska mål i Bahrain och Kuwait. På makrofronten har de japanska räntorna stigit till de högsta nivåerna på 30 år där den tioåriga statsobligationen nått 2,87 procent, pressad av oro för den fallande yenen och premiärminister Sanae Takaichis omfattande utgiftsplan. Bland enskilda bolag stiger den kinesiska näthandelsjätten Alibaba omkring 8 procent i spåren av ett ökat investerares intresse för kinesiska techaktier medan de sydkoreanska chipbolagen Samsung Electronics och SK Hynix faller 5 respektive 1 procent. Strax innan klockan 08:00 är Nikkei 225-indexet i Tokyo ned 1,0 procent medan Hang Seng-indexet i Hongkong stiger 2,7 procent och Shanghaiindexet i Kina backar 0,1 procent.

På Stockholmsbörsen rapporterar Industrivärden, Mangold och Neobo senare under morgonen. Bland dagens nybakade rekommendationer inleder Jefferies bevakning av Avanza med rekommendationen sälj och en riktkurs på 335 kronor samt av Nordnet med rekommendationen behåll och riktkursen 385 kronor. Vidare höjer Goldman Sachs riktkursen för Assa Abloy till 387 kronor (377) och upprepar neutral medan Citi höjer riktkursen för Avanza till 495 kronor (475) och upprepar köp varpå BNP Paribas även höjer riktkursen för Epiroc till 295 kronor (285) och upprepar köp. Därtill lyfter DNB Carnegie riktkursen för Kinnevik till 61 kronor (60) och upprepar behåll. Fortsättningsvis höjer tre banker riktkurserna för Volvo där Barclays höjer till 290 kronor (280) och upprepar undervikt, Goldman Sachs till 399 kronor (395) och upprepar köp samt Pareto Securities till 385 kronor (350) och upprepar köp. Slutligen sänker UBS riktkursen för Scandic Hotels till 100 kronor (102) och upprepar köp varpå JP Morgan till sist sänker riktkursen för Tele2 till 210 kronor (212) och upprepar övervikt.

På makrofronten inleddes onsdagen med Japans bytesbalans för maj klockan 01:50 följt av en rad svenska släpp klockan 08:00, däribland konsumentprisindexet för juni, industriproduktionen för maj, hushållens förtroendeindex för juni och BNP för maj. USA tar därefter över stafettpinnen med råoljelagren klockan 16:30, varpå handelsdagen till sist avslutas med protokollet från FOMC:s senaste möte klockan 20:00.

OMXS30 handlades ned 0,93 procent igår och stängde vid 3205,46 punkter. YTD är OMXS30 upp 11,1 procent. Index handlas mellan neutrala och överköpta kursnivåer till RSI 57, ovan både 50- (3124 punkter) och 200-dagars (2959 punkter) glidande medelvärden.

ABB intressant vid stöd

ABB-aktien handlas i positiv huvudtrend. Aktien är intressant omkring stödnivåer vid 1000 kronor. I skrivande stund handlas aktien omkring neutrala kursnivåer till RSI 48, ovan både 50- (987kr) och 200-dagars (795kr) glidande medelvärden. Köp föreslås inom affärsintervallet 1000-1002 kronor med målkurs 1110 kronor på medellång sikt. Stop loss anges vid 960 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Fotbolls-VM

Kinnevik

Saab

Fotbolls-VM

Kinnevik

Saab

1 DAG %

Senast

OMX Stockholm 30

−0,91%

(09:08)

Ellos

Idag, 08:34

Ellos övertecknades inför debuten

OMX Stockholm 30

1 DAG %

Senast

3 175,73