RIBBAN HÖJTS INFÖR 3 KV-RAPPORT ENLIGT ANALYTIKER (OMS)

Idag, 05:31

Idag, 05:31

(Omsänd: texten publicerades första gången den 15 oktober)

STOCKHOLM (Nyhetsbyrån Direkt) På måndag vankas delårsrapport från verkstadsbolaget Sandvik, som gör utrustning till gruvsektorn och verktyg för metallbearbetning. Efter en stark kursutveckling i år har ribban höjts inför rapporten.

Enligt en sammanställning av 15 analytikers prognoser som Infront gjort räknar marknaden med en justerad rörelsevinst på ebita-nivå om 5,73 miljarder kronor för kvartalet, ett par procent lägre än nivån under motsvarande kvartal i fjol.

Den justerade ebita-marginalen väntas ha minskat något från 19,4 till 19,2 procent, en bit ifrån verkstadsjättens målkorridor på 20-22 procent som för övrigt inte har uppnåtts de senaste två åren.

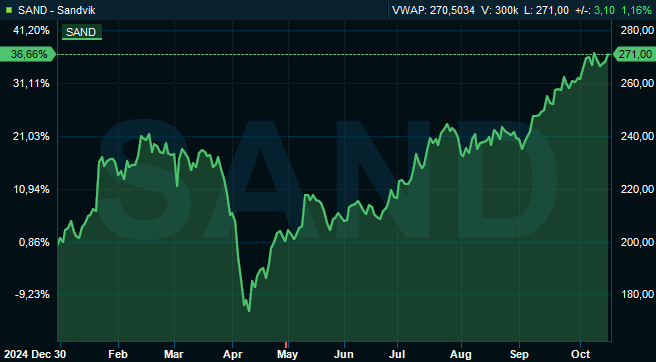

Sandvik-aktien har stigit 37 procent till 271 kronor sedan årsskiftet. SEB höjde nyligen sin riktkurs från 240 till 268 kronor. Sandviks kursuppgång tyder enligt banken på att värderingsgapet gentemot jämförelsebolag nu har stängts.

"Ur ett värderingsperspektiv innebär detta en begränsad uppsida för aktien, men med tecken på en stärkt efterfrågan i korta konjunkturcykeln efter åtta kvartal av nedgång anser vi att det saknas anledning att inta en negativ syn", resonerade SEB som upprepade sin behåll-rekommendation.

Eter en lång period av nedgång i industrikonjunkturen ser Handelsbanken nu tydliga tecken på att cykeln har nått botten. Inköpschefsindex visar förbättringar - särskilt i Europa och Kina - vilket enligt Handelsbanken signalerar att efterfrågan är på väg att återhämta sig.

"Denna uppgång väntas få stöd av kommande räntesänkningar och möjliga finanspolitiska stimulanser. Samtidigt är behovet av att ersätta åldrad maskinutrustning stort, vilket skapar goda förutsättningar för bred volymtillväxt under 2026 och 2027", framhöll Handelsbanken nyligen när banken inom verkstadssektorn skiftade strategin mot "kvalitetsbolag" med strukturell tillväxt och förbättringar som ännu inte har prisats in.

Aktier som passar in i detta är enligt banken Alfa Laval, Atlas Copco, Epiroc, SKF, Valmet och Volvo, för vilka Handelsbanken vid analystillfället hade köprekommendation.

Under 2024 gynnades tidiga cykliska aktier som Sandvik, SKF och Volvo, medan ABB, Atlas Copco och Alfa Laval däremot halkade efter.

"Vår analys visar dock att kvalitetsaktier historiskt har överpresterat högbeta-aktier under år två och tre efter att inköpschefsindex når 50, vilket nu är nära förestående", skrev Handelsbanken.

Sandvik, som inom gruvinfrastrukturutrustning konkurrerar med Epiroc, fick nyligen sänkt rekommendation av Pareto Securities från köp till behåll medan Epiroc däremot köpstämplades. Banken har en positiv syn på gruvtrenderna där gynnsamma metallpriser ger stöd.

Citi, som har köprekommendation på Sandvik och nyligen höjde sin riktkurs från 264 till 307 kronor, har flaggat för att orderingången kommer att fortsätta överraska positivt och återigen höjt sina prognoser, drivet av både högre tillväxt inom det metallskärinriktade affärsområdet SMM samt gruvsektorn.

"Även om ribban tydligt har höjts, ser vi fortfarande utrymme för fortsatt överprestation, vilket speglar tillväxtpotentialen på medelhöga ensiffriga tal och att fria kassaflödes-marginalen rör sig mot den bästa i klassen på medelhöga nivåer inom intervallet 13-19 procent", skrev Citi.

Värderingsmultipeln på aktien har stigit sedan Sandviks kapitalmarknadsdag i Gimo i maj, men om Sandvik når sitt tillväxtmål bedömer Citi att multipeln kan stiga ytterligare.

Alla är dock inte lika optimistiska. Nordea upprepade nyligen sin säljrekommendation med riktkursen 210 kronor på Sandvik. Efter den senaste tidens utveckling för ledande indikatorer och kommentarer från konkurrenter ser Nordea visserligen en viss förbättring i efterfrågebilden för Sandviks affärsområde SMM i tredje kvartalet från andra kvartalet, och en ihållande hälsosam tillväxt inom gruvutrustningssegmentet.

Givet att aktien har gått starkt, att Nordeas estimat för orderingång och ebita-resultatet ligger under konsensus och att det finns begränsad uppsida för orderingångstillväxten in i 2026, ser banken dock relativt svag relation mellan avkastning och risk inför delårsrapporten.

I höstas landade EU-kommissionen och USA som bekant en omdiskuterad uppgörelse om generella tullar på 15 procent för export till USA, efter att tullarna varit 10 procent under en förhandlingsperiod. Bedömare har pekat på att EU:s beroende av USA:s militära förmågor bidrog till att EU-kommissionen gick Donald Trump till mötes om högre tullar.

Vid Sandviks förra kvartalsrapport i somras, som fick ett relativt ljust mottagande på Stockholmsbörsen, sade verkstadsbolagets vd Stefan Widing till reportrar att om tullarna över Atlanten skulle landa vid i storleksordningen 10 procent skulle det kunna hanteras på ett bra sätt.

"De tioprocentiga tullar som finns på plats nu tror jag att man skulle hantera bra. Vi har hanterat det fullt ut genom prishöjningar, viss produktionsombalansering och ändrade flöden. Vi betraktar de tioprocentiga tullarna som avklarade och hanterade. Många av våra konkurrenter gör liknande aktiviteter och prishöjningar. Om de 10 procenten kan bibehållas vore det en mycket hanterbar utgång av det hela, kontra att gå upp till exempelvis 30 procent som ju är på tapeten", sade han då med referens till Donald Trumps dåvarande tullhot mot EU.

Sandviks delårsrapport för tredje kvartalet släpps måndagen den 20 oktober vid 11:30-tiden. En rapportpresentation går av stapeln vid 13-tiden.

Graf: Sandviks aktie sedan årsskiftet

Källa: Infront

Johan Lind +46 8 5191 7954

Nyhetsbyrån Direkt

Idag, 05:31

(Omsänd: texten publicerades första gången den 15 oktober)

STOCKHOLM (Nyhetsbyrån Direkt) På måndag vankas delårsrapport från verkstadsbolaget Sandvik, som gör utrustning till gruvsektorn och verktyg för metallbearbetning. Efter en stark kursutveckling i år har ribban höjts inför rapporten.

Enligt en sammanställning av 15 analytikers prognoser som Infront gjort räknar marknaden med en justerad rörelsevinst på ebita-nivå om 5,73 miljarder kronor för kvartalet, ett par procent lägre än nivån under motsvarande kvartal i fjol.

Den justerade ebita-marginalen väntas ha minskat något från 19,4 till 19,2 procent, en bit ifrån verkstadsjättens målkorridor på 20-22 procent som för övrigt inte har uppnåtts de senaste två åren.

Sandvik-aktien har stigit 37 procent till 271 kronor sedan årsskiftet. SEB höjde nyligen sin riktkurs från 240 till 268 kronor. Sandviks kursuppgång tyder enligt banken på att värderingsgapet gentemot jämförelsebolag nu har stängts.

"Ur ett värderingsperspektiv innebär detta en begränsad uppsida för aktien, men med tecken på en stärkt efterfrågan i korta konjunkturcykeln efter åtta kvartal av nedgång anser vi att det saknas anledning att inta en negativ syn", resonerade SEB som upprepade sin behåll-rekommendation.

Eter en lång period av nedgång i industrikonjunkturen ser Handelsbanken nu tydliga tecken på att cykeln har nått botten. Inköpschefsindex visar förbättringar - särskilt i Europa och Kina - vilket enligt Handelsbanken signalerar att efterfrågan är på väg att återhämta sig.

"Denna uppgång väntas få stöd av kommande räntesänkningar och möjliga finanspolitiska stimulanser. Samtidigt är behovet av att ersätta åldrad maskinutrustning stort, vilket skapar goda förutsättningar för bred volymtillväxt under 2026 och 2027", framhöll Handelsbanken nyligen när banken inom verkstadssektorn skiftade strategin mot "kvalitetsbolag" med strukturell tillväxt och förbättringar som ännu inte har prisats in.

Aktier som passar in i detta är enligt banken Alfa Laval, Atlas Copco, Epiroc, SKF, Valmet och Volvo, för vilka Handelsbanken vid analystillfället hade köprekommendation.

Under 2024 gynnades tidiga cykliska aktier som Sandvik, SKF och Volvo, medan ABB, Atlas Copco och Alfa Laval däremot halkade efter.

"Vår analys visar dock att kvalitetsaktier historiskt har överpresterat högbeta-aktier under år två och tre efter att inköpschefsindex når 50, vilket nu är nära förestående", skrev Handelsbanken.

Sandvik, som inom gruvinfrastrukturutrustning konkurrerar med Epiroc, fick nyligen sänkt rekommendation av Pareto Securities från köp till behåll medan Epiroc däremot köpstämplades. Banken har en positiv syn på gruvtrenderna där gynnsamma metallpriser ger stöd.

Citi, som har köprekommendation på Sandvik och nyligen höjde sin riktkurs från 264 till 307 kronor, har flaggat för att orderingången kommer att fortsätta överraska positivt och återigen höjt sina prognoser, drivet av både högre tillväxt inom det metallskärinriktade affärsområdet SMM samt gruvsektorn.

"Även om ribban tydligt har höjts, ser vi fortfarande utrymme för fortsatt överprestation, vilket speglar tillväxtpotentialen på medelhöga ensiffriga tal och att fria kassaflödes-marginalen rör sig mot den bästa i klassen på medelhöga nivåer inom intervallet 13-19 procent", skrev Citi.

Värderingsmultipeln på aktien har stigit sedan Sandviks kapitalmarknadsdag i Gimo i maj, men om Sandvik når sitt tillväxtmål bedömer Citi att multipeln kan stiga ytterligare.

Alla är dock inte lika optimistiska. Nordea upprepade nyligen sin säljrekommendation med riktkursen 210 kronor på Sandvik. Efter den senaste tidens utveckling för ledande indikatorer och kommentarer från konkurrenter ser Nordea visserligen en viss förbättring i efterfrågebilden för Sandviks affärsområde SMM i tredje kvartalet från andra kvartalet, och en ihållande hälsosam tillväxt inom gruvutrustningssegmentet.

Givet att aktien har gått starkt, att Nordeas estimat för orderingång och ebita-resultatet ligger under konsensus och att det finns begränsad uppsida för orderingångstillväxten in i 2026, ser banken dock relativt svag relation mellan avkastning och risk inför delårsrapporten.

I höstas landade EU-kommissionen och USA som bekant en omdiskuterad uppgörelse om generella tullar på 15 procent för export till USA, efter att tullarna varit 10 procent under en förhandlingsperiod. Bedömare har pekat på att EU:s beroende av USA:s militära förmågor bidrog till att EU-kommissionen gick Donald Trump till mötes om högre tullar.

Vid Sandviks förra kvartalsrapport i somras, som fick ett relativt ljust mottagande på Stockholmsbörsen, sade verkstadsbolagets vd Stefan Widing till reportrar att om tullarna över Atlanten skulle landa vid i storleksordningen 10 procent skulle det kunna hanteras på ett bra sätt.

"De tioprocentiga tullar som finns på plats nu tror jag att man skulle hantera bra. Vi har hanterat det fullt ut genom prishöjningar, viss produktionsombalansering och ändrade flöden. Vi betraktar de tioprocentiga tullarna som avklarade och hanterade. Många av våra konkurrenter gör liknande aktiviteter och prishöjningar. Om de 10 procenten kan bibehållas vore det en mycket hanterbar utgång av det hela, kontra att gå upp till exempelvis 30 procent som ju är på tapeten", sade han då med referens till Donald Trumps dåvarande tullhot mot EU.

Sandviks delårsrapport för tredje kvartalet släpps måndagen den 20 oktober vid 11:30-tiden. En rapportpresentation går av stapeln vid 13-tiden.

Graf: Sandviks aktie sedan årsskiftet

Källa: Infront

Johan Lind +46 8 5191 7954

Nyhetsbyrån Direkt

Investor

Rapporter

Aktieråd

Investor

Rapporter

Aktieråd

1 DAG %

Senast

OMX Stockholm 30

1 DAG %

Senast

2 741,83

.jpg&w=3840&q=75)

.jpg&w=3840&q=75)

-1.jpg&w=3840&q=75)