.png)

Det tog sin lilla tid men efter snart fem år på Stockholmsbörsen har Volkswagens lastbilslåda Traton till slut passerat introduktionsnivån kring 280 kronor som aktien handlades till när den noterades i juni 2019. Redan när branschkollegan Daimler Truck släppte sina positiva utsikter för 2024 förra veckan skickades Tratonaktien upp på nya rekordnivåer och med veckans bokslut från ägaren av Scania, MAN och Navistar så fortsatte uppgången förbi 300-strecket för första gången.

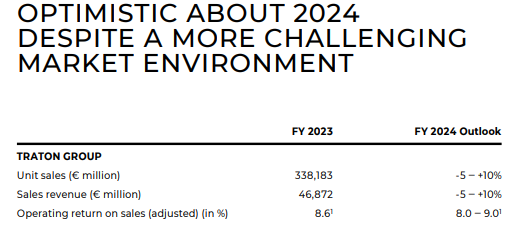

En del siffror, som orderingången, hade släppts redan tidigare men de nyheter som tisdagens bokslut var tankat med lutade åt det positiva hållet. Som att rörelsemarginalen har gnetats upp från 5,1 till 8,6 procent och därmed överträffade den tidigare guidningen för helåret om 7,5-8,5 procent.

En tydlig effekt av att det numera inte bara är Scania som drar hela lasset utan att även de båda andra stora märkena i gruppen, MAN och Navistar, bidrar med stora marginallyft. Låt vara att nivåerna alltjämt är en bra bit under Södertäljebolagets 12,7 procent för helåret 2023. MAN låg på 7,3 procent medan USA-tunga Navistar nådde 6,6 procent och minstingen i koncernen, VW Truck&Bus låg på 8,8 procent.

Givet den allmänna uppfattningen bland branschanalytiker och investerare de senaste kvartalen om att hela lastbilsbranschen står inför ett andhämtningsår med lägre intäkter och vinster så var även Tratons guidning ett utropstecken i rapporten. Bolaget spår att försäljningen både mätt i antal fordon och i euro hamnar i intervallet minus 5 procent till plus 10 procent.

Konsensusprognoserna pekade i sin tur på en nedgång i år med 6 procent enligt S&P Global så Tratons egen bild av 2024 är med andra ord betydligt mer hoppfull. Även marginalguidningen på 8,0-9,0 procent är överraskande positiv med tanke på att analytikerna hade räknat med att den ska falla till 8,0 procent i år.

| 2021A | 2022A | 2023A | 2024E | 2025E | |

| Omsättning, MEUR | 30620 | 40335 | 46872 | 44136 | 46272 |

| Rörelsemarginal % | 5,2 | 5,1 | 8,6 | 8,0 | 8,2 |

| Vinst/aktie, euro | 0,9 | 2,3 | 4,9 | 4,4 | 5,1 |

| Utdelning/aktie, euro | 0,5 | 0,7 | 1,5 | 1,5 | 1,6 |

| Källa: S&P Global |

Trots den kraftiga återhämtningen för Tratons aktie så värderar aktiemarknaden fortfarande vinsterna väldigt lågt i förhållande till branschkollegorna och till andra industribolag. P/e-talet för 2024 ligger nu kring 6 och ev/ebit på 7 baserat på snittprognoserna före bokslutet, vilka kommer att behöva justeras upp något och då är alltså värderingen i själva verket ännu lägre.

Det finns tveklöst ett antal anledningar till att Traton har och ska ha en sansad värdering, däribland:

* Att sektorn är utpräglat cyklisk.

* Att delar av koncernen, främst MAN, länge har varit underpresterande.

* Att skuldsättningen har varit hög efter Navistarköpet.

* Att Volkswagen äger 90 procent av aktierna, vilket är avtändande för större investerare.

Inget av de här argumenten kan avskrivas helt och hållet, men vi vill hävda att när Traton kör in i 2024 så väger samtliga delar klart lättare än tidigare. I tur och ordning resonerar vi så här kring de fyra nämnda punkterna:

* Årets cykliska nedgång ser ut att bli mildare än väntat samtidigt som Traton har goda möjligheter att ta marknadsandelar, vilket den nya guidningen bekräftar. Dessutom har stora interna förbättringar gjort att motståndskraften i framtida nedgångar har stärkts.

* MAN har gjort en kraftig lönsamhetsförbättring där marginalen på ett år har gått från drygt 1 till 7,3 procent. Ambitionerna är högre och det finns mer kvar att hämta i MAN under 2024, vilket Tratonchefen Christian Levin var tydlig med på rapportkonferensen.

* Med ett starkt kassaflöde ifjol, delvis från engångsposter, och en guidning om 2,3-2,8 miljarder euro i år jobbar man nu successivt ned den stora skulden som byggdes upp till följd av Navistarförvärvet. En dubblad utdelning till 1,50 euro per aktie understryker att bolaget är bekvämt med balansräkningen idag.

* Ägarsitsen är fortfarande olycklig och det är en kurshämmande faktor men om Volkswagen någon gång vill släppa ut fler aktier och öka free-floaten börjar det bli ett bra tillfälle. Att göra det när kursen stod lägre än noteringskursen hade förmodligen tagit emot. Nu är dörren åtminstone öppen.

Vi har tidigare argumenterat för att Traton borde värderas betydligt högre, men att omställningen och samordningen av de olika delarna inte skulle bli någon snabb historia. Nu är en milstolpe nådd i och med den lyckade vändningen av MAN och aktiekursen som har passerat noteringspriset.

Även om en värderingsrabatt lär finnas kvar så tycker vi att den borde krympa ytterligare i ljuset av de positiva signalerna i bokslutet och de allt mer övertygande bevisen för att ”Scaniafieringen” av Traton bär frukt. Med extra draghjälp av höjda vinstprognoser och positiva analyser den kommande tiden tror vi att aktien fortsätter upp i år.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| TRATON | Köp | 334,20 | - |