Man kan inte anklaga Amer för att ha varit rädda för att förändra sig. Det i grunden finländska bolaget startades som ett tobaksföretag på 1950-talet, girade senare in mot shippingindustrin och tryckeriverksamhet för att på 1970-talet kasta sig in på hockeyrinken med klubbor och skyddsutrustning, där märket Koho säkert väcker minnen hos många.

1977 noterades Amer i Helsingfors och på 1980-talet ökade satsningen på sportutrustning med förvärv av märken som McGregor Golf, Wilson och lite senare Atomic. 2004 fimpade man tobaksverksamheterna helt och bytte namn till Amer Sports och strax därefter köpte man på sig ytterligare märken som vintersportbolagen Salomon och Arc´teryx.

Baseballmärket Louisville Slugger, svenska Peak Performance och amerikanska skidmärket Armada är andra flaggskepp som man med tiden har lagt till portföljen.

Varumärken som ägs av Amer Sports idag

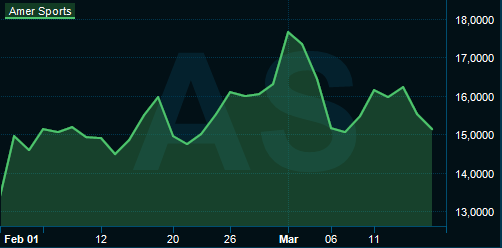

2019 avnoterades aktien i Helsingfors när ett bud kom från ett kinesiskt konsortium bestående av Anta Sports, Tencent, Fountain Vest Partners och Anamared Investments. Men sedan den 1 februari i år är Amer Sports på nytt ett börsnoterat bolag och den här gången är det i USA, på NYSE-börsen, som aktierna handlas.

Borta är i princip allt som inte har en koppling till sport eller friluftsliv och koncernen delas nu in i tre segment: Technical Apparel (Arc´teryx och Peak Performance), Outdoor Performance (Atomic, Salomon m fl) samt Ball & Racquet (Wilson, Atec m fl).

De två förstnämnda segmenten är i stort sett jämnstora med knappt 40 procent av omsättningen, medan Ball & Racquet utgör resterande del. Tillväxten är snabb i Kina och övriga Asien just nu men alltjämt står regionerna Emea och Americas för en tredjedel respektive 40 procent av omsättningen.

Ytterligare en vinkel att skära bolagets försäljning på är fördelningen mellan återförsäljare och försäljning direkt till konsumenter, där den senare kanalen växer snabbt och nu är uppe på omkring 36 procent.

Introduktionen på USA-börsen får beskrivas som lite småskakig. Prisintervallet som först sattes till 16-18 dollar per aktie sänktes inför noteringen till 13 dollar, motsvarade ett börsvärde på 6,3 miljarder dollar. Det kinesiska ägandet och en stor nettoskuld även efter att balansräkningen stadgats upp pekades ut som två viktiga orsaker bakom det försiktiga intresset för aktien inför noteringen.

Väl på plats så har dock aktien varit stabil och kursen har pendlat kring nuvarande nivå på 15 dollar.

Hur är då formen för sportjätten?

I intäktsväg måste den beskrivas som ganska bra givet ett tufft ekonomiskt klimat för många konsumenter under 2023. Sammantaget ökade omsättningen för Amer Sports med 23 procent under fjolåret medan tillväxten växlade ned till 10 procent i fjärde kvartalet, där jämförelsesiffrorna var tuffare.

Som nämnts driver Asien, med Kina i täten, på tillväxten liksom en satsning på att sälja direkt till konsumenten utan mellanhänder. En strategi som gynnar marginalerna och både brutto- och rörelsemarginalen lyfte rejält ifjol – medan en svettigt hög belåning i den onoterade miljön åt upp hela vinsten och på sista raden visade Amer negativa siffror.

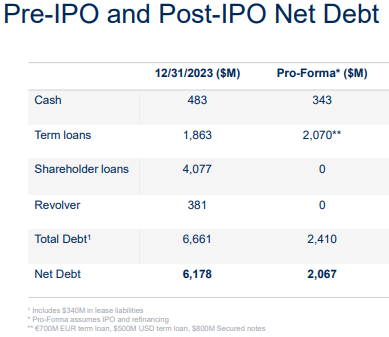

I samband med noteringen har balansräkningen stärkts ordentligt där ett avslutat aktieägarlån på 4 miljarder dollar tillsammans med omkring 1,5 miljarder dollar från introduktionen har tagit ned nettoskulden från drygt 6 till strax över 2 miljarder dollar.

Ränteutgifterna kommer ändå att fortsätta svida framöver vilket de relativt utförliga guidningarna från bolaget, på både kortare och längre sikt, visar. Bland prognoserna för 2024 finns exempelvis:

- En tillväxt som väntas ligga på ”mid-teens”, där segmentet Technical Apparel är draglok med en förväntan om över 20 procents tillväxt medan övriga två segment ska växa ensiffrigt.

-En justerad bruttomarginal på 53,5-54 procent och en rörelsemarginal på 10,5-11 procent.

-Finansnetto på minus 240-250 miljoner dollar och en vinst per aktie på 0,30-0,40 dollar efter utspädning, delvis tyngt av engångsposter i samband med omfinansieringen.

Bland de långsiktiga målen kan nämnas en tillväxt som ska vara låg tvåsiffrig till´mid-teens´och en expansion på 3 procentenheter för bruttomarginalen samt 0,3-0,7 procentenheter för rörelsemarginalen.

I strategin ligger en fortsatt rörelse mot mer direktförsäljning till konsumenterna, vilket känns igen från många konkurrenter i sektorn, och målet är att vara ledande i premiumsegmentet inom sport och friluftsprodukter. Vd James Zheng lägger i bokslutet fram bevis för att strategin fungerar genom att peka på att den snabbaste tillväxten finns hos de varumärken, regioner, försäljningskanaler och produktkategorier som har högst marginaler.

Amer Sports har fått ganska bra täckning av analytikerskrået på kort tid och det är drygt ett tiotal firmor som följer bolaget. Deras konsensusprognoser pekar på att de har förtroende för bolagets guidningar och ser en tillväxt på 13-14 procent kommande åren och en rörelsemarginal som klättrar mot och förbi 11 procent i år och nästa år.

| 2022A | 2023A | 2024E | 2025E | |

| Omsättning, Musd | 3549 | 4368 | 4987 | 5636 |

| Rörelseres. Musd | 301 | 433 | 533 | 648 |

| Rörelsemarginal % | 8,5 | 9,9 | 10,7 | 11,5 |

| Vinst/aktie, usd | neg | neg | 0,36 | 0,63 |

| Källa: Marketscreener |

Mätt som p/e-tal är värderingen hög även om vinsten ökar snabbt. Multipeln ligger över 40 i år, där engångsposter i rättvisans namn tynger en del, och faller till 24 nästa år då räntekostnaderna lättar och de högre marginalerna slår igenom samtidigt.

På en skuldjusterad multipel, ev/ebit, hamnar Amer på knappt 18 i år och 15 nästa år, vilket inte är lågt det heller men åtminstone lite i underkant av vad en bjässe som Nike värderas till.

Det är tveklöst en portfölj fylld med vassa varumärken som Amer Sports har byggt upp, där det finns både tillväxtpotential och viss marginalpotential kvar. Men det finns också en häftig skuld kvar som tillsammans med ett fortsatt stort kinesiskt ägande och en kort börshistorik i nuvarande skepnad får bokföras på minuskontot.

Vår slutsats blir att den höga värderingen ganska väl speglar potentialen för högre marginaler och mer direktförsäljning redan. Utrymmet för att göra en kanonaffär är inte speciellt stort på nuvarande kurs och vi vilar därför på hanen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Amer Sports | Neutral | 15,08 | - |