Troax Group: Delårsrapport April – Juni 2025

18 juli, 12:30

18 juli, 12:30

Troax Group: Delårsrapport April – Juni 2025

Hillerstorp 18 juli 2025, 12:30 CET

APRIL - JUNI

JANUARI - JUNI

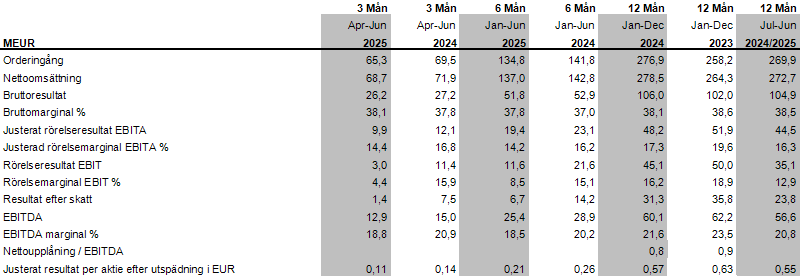

KONCERNEN I SIFFROR

VD KOMMENTAR

När jag summerar det andra kvartalet för 2025 kan jag konstatera att det har varit ytterligare ett händelserikt kvartal. Mönstret i marknadsefterfrågan fortsätter att likna det första kvartalet med undantaget att Americas blivit något mer avvaktande i kölvattnet av ’liberation day’. Marknadsefterfrågan fortsatte blandat i Europa, med något lägre orderintag inom lagersegmentet och fordonssegmentet men något högre inom allmänindustri och processegmentet. Vi tycker oss dock notera en något högre aktivitet för förstudier inom lagersegmentet i Europa, vilket bådar gott för 2026 och framåt. I allmänhet kvarstår osäkerheten kring timingen i våra kunders beslutsprocesser. APAC fortsatte att växa något i lokal valuta men detta neutraliserades av valutaeffekter och APAC-regionen kom därför in på oförändrad nivå jämfört med jämförelsekvartalet 2024.

Under kvartalet har vi arbetat intensivt med att anpassa organisationen till det rådande efterfrågeläget samt definiera vår framtida produktportfölj samt fabriksstruktur. I slutet på juni annonserade vi ett antal åtgärder som kommer att bidra till en enklare och mer kostnadseffektiv produktionsstruktur. Som ett resultat har vi under kvartalet minskat antalet anställda med cirka 100 personer som en anpassning till marknadsefterfrågan. Vidare har vi också annonserat att vi under andra halvåret kommer att flytta och stänga produktionen i Polen vilket påverkar ytterligare cirka 125 medarbetare. Sammantaget innebär detta en betydande kostnadsminskning om ca 10 MEUR i årlig takt. De extraordinära engångskostnaderna som uppstår i samband med detta uppgår till ca 6 MEUR och belastar andra kvartalet som en engångskostnad. Parallellt med effektiviseringen i Europa fortsätter vår fabriksinvestering i Nordamerika enligt plan för att öka kapaciteten och förbättra kostnadseffektiviteten med start under 2026.

Efterfrågeläget fortsätter att vara dämpat och vi rapporterar en total orderingångsminskning om sex (6) procent drivet av Nordeuropa och Nordamerika. Den svaga efterfrågan fortsätter inom bygg och lagersegmenten, och har även mattats av något inom fordonsindustrin under kvartalet. I segmentet allmänindustri och processegmentet i Europa har situationen förbättrats något sekventiellt.

Faktureringen minskade under kvartalet med fyra (4) procent. Europa utvecklades svagare som ett resultat av lägre orderingång i tidigare kvartal medan Americas och APAC växte jämfört med föregående år.

De låga volymerna till trots är vår bruttomarginal på en god nivå och i linje med vår informella målsättning. Med fortsatt prisdisciplin, stabila relativt låga materialkostnader och anpassningar i vår leveranskedja kompenserar vi lejonparten av de underabsorptionseffekter som uppstår på grund av de lägre volymerna i Europa.

Precis som i det första kvartalet fortsätter våra försäljnings- och administrationskostnader att vara för höga i förhållande till vår försäljning. Under kvartalet har vi därför sett över vår organisation och från och med tredje kvartalet kommer dessa kostnader att minska. Personalminskningen är genomförd på ett sådant sätt att våra strategiska prioriteringar inte drabbas väsentligt utan utvecklingen av en starkare försäljningsorganisation, ökad digitalisering, och expansion inom nya marknader och segment ligger fast. Jag är övertygad om att vi framgent kommer bli belönade från dessa riktade satsningar och att vi som ett resultat kommer se ökad både högre försäljning och försäljningseffektivitet.

Jag är, trots goda resultat i många av våra verksamheter, inte nöjd med vår EBITA-marginal som landade på 14,4% jämfört med 16,8% förra året (exklusive jämförelsestörande engångsposter). Resultatet påverkas fortsatt av låga volymer men också av tilltagande negativa valutaomräkningseffekter. Exklusive valutaomräkningseffekter är EBITA-marginalen i kvartalet 15,1% jämfört med 16,5% i det andra kvartalet 2024. Detta innebär således en sekventiell förbättring jämfört med det första kvartalets 14,0%.

Vår nettoskuld i förhållande till EBITDA fortsatte att vara låg och uppgår till 1,1 (1,1). Sammantaget fortsätter koncernen att ha en stabil och stark finansiell ställning som möjliggör ytterligare investeringar i lönsam organisk och förvärvad tillväxt. I nuvarande makromiljön kan det mycket väl innebära utökade möjligheter till goda förvärv.

Vår nya mer decentraliserade organisation börjar komma på plats och jag ser goda framsteg i vår snabbhet att möta kundernas önskemål och anpassa oss till lokala och regionala förutsättningar. Även arbetet med att modernisera och digitalisera koncernen har fortskridit väl. Troax Group är den största aktören i vår nisch och den enda globala aktören som kan möta kunderna med regional försäljning och leveranskedja till global standard. Med en än mer trimmad decentraliserad organisation blir vi än mer redo att växa och vinna marknadsandelar framgent.

Med siktet inställt mot en säkrare och produktivare vardag,

Martin Nyström, VD och koncernchef

TEAMS WEBINAR

Inbjudan – presentation av resultatet för senaste kvartalet:

Martin Nyström, VD och koncernchef, samt Anders Eklöf, CFO, presenterar resultatet vid ett teams webinar 18 juli 2025, kl. 14:00 CET. Konferensen kommer hållas på engelska. För att delta i konferensen se mer information på https://troax.com/sv/investerare/pressmeddelande/

För ytterligare information, vänligen kontakta

Martin Nyström

Vd och Koncernchef

martin.nystrom@troax.com

Tel: +46370 828 31

Anders Eklöf

CFO

anders.eklof@troax.com

Tel +46370 828 25

Denna information är sådan information som Troax Group AB (publ) är skyldigt att offentliggöra enligt EU:s marknadsmissbruksförordning 596/2014 och lagen (2007:528) om värdepappersmarknaden. Informationen lämnades, genom ovanstående kontaktpersons försorg, för offentliggörande den 18 juli 2025, kl. 12:30 CET.

Om Troax

Troax Group är den ledande globala leverantören av områdesskydd för inomhusanvändning inom tillverkning och lager.

Troax utvecklar högkvalitativa och innovativa säkerhetslösningar för att skydda människor, egendom och processer.

Troax Group AB (publ), organisationsnummer 556916–4030, är en global organisation med kompetent säljstyrka och effektiv supply chain. Med lokal närvaro möjliggör vi hög kundservice och snabba leveranser. Vi finns representerade i 42 länder och sysselsätter ca 1 200 medarbetare. Bolagets huvudkontor är beläget i Hillerstorp, Sverige. Under 2024 uppgick Troax nettoomsättning till 279 MEUR.

18 juli, 12:30

Troax Group: Delårsrapport April – Juni 2025

Hillerstorp 18 juli 2025, 12:30 CET

APRIL - JUNI

JANUARI - JUNI

KONCERNEN I SIFFROR

VD KOMMENTAR

När jag summerar det andra kvartalet för 2025 kan jag konstatera att det har varit ytterligare ett händelserikt kvartal. Mönstret i marknadsefterfrågan fortsätter att likna det första kvartalet med undantaget att Americas blivit något mer avvaktande i kölvattnet av ’liberation day’. Marknadsefterfrågan fortsatte blandat i Europa, med något lägre orderintag inom lagersegmentet och fordonssegmentet men något högre inom allmänindustri och processegmentet. Vi tycker oss dock notera en något högre aktivitet för förstudier inom lagersegmentet i Europa, vilket bådar gott för 2026 och framåt. I allmänhet kvarstår osäkerheten kring timingen i våra kunders beslutsprocesser. APAC fortsatte att växa något i lokal valuta men detta neutraliserades av valutaeffekter och APAC-regionen kom därför in på oförändrad nivå jämfört med jämförelsekvartalet 2024.

Under kvartalet har vi arbetat intensivt med att anpassa organisationen till det rådande efterfrågeläget samt definiera vår framtida produktportfölj samt fabriksstruktur. I slutet på juni annonserade vi ett antal åtgärder som kommer att bidra till en enklare och mer kostnadseffektiv produktionsstruktur. Som ett resultat har vi under kvartalet minskat antalet anställda med cirka 100 personer som en anpassning till marknadsefterfrågan. Vidare har vi också annonserat att vi under andra halvåret kommer att flytta och stänga produktionen i Polen vilket påverkar ytterligare cirka 125 medarbetare. Sammantaget innebär detta en betydande kostnadsminskning om ca 10 MEUR i årlig takt. De extraordinära engångskostnaderna som uppstår i samband med detta uppgår till ca 6 MEUR och belastar andra kvartalet som en engångskostnad. Parallellt med effektiviseringen i Europa fortsätter vår fabriksinvestering i Nordamerika enligt plan för att öka kapaciteten och förbättra kostnadseffektiviteten med start under 2026.

Efterfrågeläget fortsätter att vara dämpat och vi rapporterar en total orderingångsminskning om sex (6) procent drivet av Nordeuropa och Nordamerika. Den svaga efterfrågan fortsätter inom bygg och lagersegmenten, och har även mattats av något inom fordonsindustrin under kvartalet. I segmentet allmänindustri och processegmentet i Europa har situationen förbättrats något sekventiellt.

Faktureringen minskade under kvartalet med fyra (4) procent. Europa utvecklades svagare som ett resultat av lägre orderingång i tidigare kvartal medan Americas och APAC växte jämfört med föregående år.

De låga volymerna till trots är vår bruttomarginal på en god nivå och i linje med vår informella målsättning. Med fortsatt prisdisciplin, stabila relativt låga materialkostnader och anpassningar i vår leveranskedja kompenserar vi lejonparten av de underabsorptionseffekter som uppstår på grund av de lägre volymerna i Europa.

Precis som i det första kvartalet fortsätter våra försäljnings- och administrationskostnader att vara för höga i förhållande till vår försäljning. Under kvartalet har vi därför sett över vår organisation och från och med tredje kvartalet kommer dessa kostnader att minska. Personalminskningen är genomförd på ett sådant sätt att våra strategiska prioriteringar inte drabbas väsentligt utan utvecklingen av en starkare försäljningsorganisation, ökad digitalisering, och expansion inom nya marknader och segment ligger fast. Jag är övertygad om att vi framgent kommer bli belönade från dessa riktade satsningar och att vi som ett resultat kommer se ökad både högre försäljning och försäljningseffektivitet.

Jag är, trots goda resultat i många av våra verksamheter, inte nöjd med vår EBITA-marginal som landade på 14,4% jämfört med 16,8% förra året (exklusive jämförelsestörande engångsposter). Resultatet påverkas fortsatt av låga volymer men också av tilltagande negativa valutaomräkningseffekter. Exklusive valutaomräkningseffekter är EBITA-marginalen i kvartalet 15,1% jämfört med 16,5% i det andra kvartalet 2024. Detta innebär således en sekventiell förbättring jämfört med det första kvartalets 14,0%.

Vår nettoskuld i förhållande till EBITDA fortsatte att vara låg och uppgår till 1,1 (1,1). Sammantaget fortsätter koncernen att ha en stabil och stark finansiell ställning som möjliggör ytterligare investeringar i lönsam organisk och förvärvad tillväxt. I nuvarande makromiljön kan det mycket väl innebära utökade möjligheter till goda förvärv.

Vår nya mer decentraliserade organisation börjar komma på plats och jag ser goda framsteg i vår snabbhet att möta kundernas önskemål och anpassa oss till lokala och regionala förutsättningar. Även arbetet med att modernisera och digitalisera koncernen har fortskridit väl. Troax Group är den största aktören i vår nisch och den enda globala aktören som kan möta kunderna med regional försäljning och leveranskedja till global standard. Med en än mer trimmad decentraliserad organisation blir vi än mer redo att växa och vinna marknadsandelar framgent.

Med siktet inställt mot en säkrare och produktivare vardag,

Martin Nyström, VD och koncernchef

TEAMS WEBINAR

Inbjudan – presentation av resultatet för senaste kvartalet:

Martin Nyström, VD och koncernchef, samt Anders Eklöf, CFO, presenterar resultatet vid ett teams webinar 18 juli 2025, kl. 14:00 CET. Konferensen kommer hållas på engelska. För att delta i konferensen se mer information på https://troax.com/sv/investerare/pressmeddelande/

För ytterligare information, vänligen kontakta

Martin Nyström

Vd och Koncernchef

martin.nystrom@troax.com

Tel: +46370 828 31

Anders Eklöf

CFO

anders.eklof@troax.com

Tel +46370 828 25

Denna information är sådan information som Troax Group AB (publ) är skyldigt att offentliggöra enligt EU:s marknadsmissbruksförordning 596/2014 och lagen (2007:528) om värdepappersmarknaden. Informationen lämnades, genom ovanstående kontaktpersons försorg, för offentliggörande den 18 juli 2025, kl. 12:30 CET.

Om Troax

Troax Group är den ledande globala leverantören av områdesskydd för inomhusanvändning inom tillverkning och lager.

Troax utvecklar högkvalitativa och innovativa säkerhetslösningar för att skydda människor, egendom och processer.

Troax Group AB (publ), organisationsnummer 556916–4030, är en global organisation med kompetent säljstyrka och effektiv supply chain. Med lokal närvaro möjliggör vi hög kundservice och snabba leveranser. Vi finns representerade i 42 länder och sysselsätter ca 1 200 medarbetare. Bolagets huvudkontor är beläget i Hillerstorp, Sverige. Under 2024 uppgick Troax nettoomsättning till 279 MEUR.

Stockholmsbörsen

Skanska

Rapportperioden

Swedbank

Stockholmsbörsen

Skanska

Rapportperioden

Swedbank

1 DAG %

Senast

Boliden

18 juli, 17:55

Många stora kursrörelser efter rapporter

OMX Stockholm 30

1 DAG %

Senast

2 546,70

-992x558.webp&w=3840&q=75)