Börsen idag: Neutral öppning väntas

Idag, 08:20

Idag, 08:20

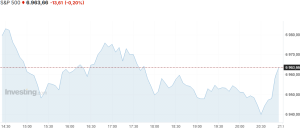

De amerikanska börserna avslutade tisdagen nedåt där det breda S&P 500-indexet backade från måndagens rekordnivåer. Enligt Bloomberg landade marknaden i att den senaste inflationsstatistiken, som visade att pristrycket har dämpats något, antagligen inte kommer att leda till några tidigare räntesänkningar från centralbanken Federal Reserve. Vidare uttryckte sig president Donald Trump kring det nordamerikanska handelsavtalet med Kanada och Mexiko vilket väcker oro för att blossa upp nya förhandlingar kring ett av landets största frihandelsavtal. Trump sade att det inte finns någon verklig fördel med avtalet och kallade det irrelevant. Samtidigt riktade han även ny kritik mot centralbankschefen Jerome Powell som han kallade “inkompetent eller korrupt” med hänvisning till fastighetsrenoveringen av Feds huvudkontor i Washington. Som svar på den senaste tidens drama mellan Trump och Powell, skrev centralbankschefer världen över igår under ett gemensamt uttalande där bland annat ECB-chefen Christine Lagarde, Bank of Englands chef Andrew Bailey och den svenska riksbankschefen Erik Thedéen undertecknat. I uttalandet säger de att centralbankernas oberoende är en hörnsten i den moderna världens ekonomiska stabilitet. Inför dagens handel sitter investerare på helspänn då den högsta domstolen förväntas ge sitt beslut på huruvida Trumps tullar är olagliga eller inte. När klockan ringde till stängning var S&P 500-indexet ned 0,2 procent medan Nasdaqs tekniktunga kompositindex backade 0,1 procent. Dow Jones industriindex sjönk 0,8 procent.

Oljepriserna handlades igår upp över 2 procent då risken för störningar av Irans råoljeexport tyngde sentimentet. Iran, som är en av de största producenterna i OPEC, skakas av rikstäckande demonstrationer vilket stör oljeexporten. Därtill sade Trump på måndagen att alla länder som gör affärer med Iran kommer att drabbas av en tullsats på 25 procent på all handel med USA. Vidare träffades fyra oljetankers på väg för att lasta olja utanför den ryska kusten av oidentifierade drönare i Svarta havet. WTI-oljan steg 1,6 dollar till 61,1 dollar per fat medan Brentoljan klättrade 1,6 dollar till 65,5 dollar per fat.

Basmetallerna utvecklades blandat där dagens vinnare blev tenn som rusade 2,0 procent följt av bly som steg 0,3 procent och aluminium som ökade 0,2 procent. Dagens förlorare blev nickel som sjönk 2,6 procent följt av zink som backade 0,4 procent och koppar som tappade 0,1 procent. Guldet nådde igår en ny rekordnivå efter att inflationsdatan cementerade förväntningar kring framtida räntesänkningar samtidigt som ihållande geopolitiska och ekonomiska osäkerheter drev upp efterfrågan på säkra tillgångar. Trump upprepade även igår sin uppmaning till Fed att sänka räntorna betydligt efter inflationsdatan. Guldet backade 4,8 dollar till 4 592,4 dollar per uns.

Bland enskilda amerikanska bolag backade JP Morgan 4,2 procent efter en kvartalsrapport som missade analytikernas vinstförväntningar samtidigt som Bank of America och Citigroup backade 1,4 respektive 1,2 procent. Svenska Klarna tappade 1,9 procent medan flygplanstillverkaren Boeing steg 1,9 procent efter att bolaget under 2025 haft sin högsta leveranssiffra sedan 2018. Vidare steg Caterpillar 1,1 procent medan Meta föll 1,7 procent. Slutligen steg AMD 6,4 procent, Intel 7,3 procent och Nvidia 0,5 procent.

Den amerikanska tioåriga statsobligationen sjönk 2 punkter till 4,17 procent.

De asiatiska börserna stiger under morgonen till nya rekordnivåer, drivet av en billigare yen som sjunkit till den lägsta nivån mot dollarn sedan juli 2024 vid 159 yen per dollar. Anledningen till försvagningen av valutan är att Japans nya premiärminister Sanae Takaichi meddelat att hon kommer utlysa nyval till underhuset som pressat valutan där en svagare valuta ökar chanserna för statliga stöd för att behålla värdet, vilket antas kunna pressa upp börserna. I Kina har det införts nya begränsningar i hävstångshandel där investerare inte längre kommer att få låna pengar för att köpa aktier vilket är regimens försök för att få en lugnare börsuppgång och undvika överhettning. På makrofronten ökade Kinas export med 6,6 procent i december jämfört med samma period året före vilket var över väntade 3,0 procent medan importen steg 5,7 procent jämfört med väntat 0,9 procent. Utrikeshandeln genererade därmed ett överskott på motsvarande 114,1 miljarder dollar under december. Strax efter klockan 08:15 lyfter det japanska Nikkei 225-indexet 1,5 procent till ny rekordnivå medan Hang Seng-indexet i Hongkong stiger 0,5 procent. Shanghaiindexet i Kina backar 0,3 procent efter att ha öppnat upp över 1 procent.

På Stockholmsbörsen rapporterar Dustin senare under morgonen. Bland morgonens nybakade rekommendationer höjer Citi rekommendationen för Telia till köp från behåll med en riktkurs på 44 kronor medan Barclays höjer riktkursen för Alfa Laval till 500 kronor (485) samt höjer Atlas Copco till 184 kronor (178) och upprepar övervikt hos båda. Vidare höjer Pareto Securities riktkursen för Alfa Laval till 550 kronor (510) och upprepar köp medan SEB höjer riktkursen för Beijer Alma till 325 kronor (305) och upprepar köp samt höjer Saab till 700 kronor (560) och upprepar behåll. Därtill höjer Deutsche Bank riktkursen för Handelsbanken till 131 kronor (118) och SEB till 186 kronor (165) där rekommendationen behåll upprepas hos båda medan de höjer Swedbank till 290 kronor (260) och upprepar behåll. Vidare höjer UBS riktkursen för AB Volvo till 341 kronor (318) och upprepar köp medan ABG Sundal Collier höjer riktkursen för Saab till 310 kronor (300) och upprepar sälj. Slutligen sänker SEB Equities riktkursen för Lagercrantz till 219 kronor (239) och upprepar behåll och Sweco till 190 kronor (200) och upprepar köp medan UBS sänker riktkursen för SCA till 133,50 kronor (139) och upprepar neutral.

På makrofronten blir onsdagen en intensiv dag som inleddes klockan 04:00 med den kinesiska handelsbalansen för december följt av hushållens förtroendeindex i Sverige för november klockan 08:00 vartefter antalet nya lån i Kina för december meddelas klockan 11:00. Sedan tar USA över stafettpinnen klockan 14:30 då detaljhandelssiffrorna för november rapporteras samtidigt som producentprisindexet för oktober delges. Dagen fortsätter sedan med den befintliga husförsäljningen för december klockan 16:00 varefter dagen avslutas klockan 16:30 med råoljelageren och Feds Beige Book klockan 20:00.

OMXS30 handlades ned 0,01 procent igår och stängde vid 2983,90 punkter. YTD är OMXS30 upp 3,50 procent. Index handlas omkring överköpta kursnivåer till RSI 76, ovan både 50- (2807 punkter) och 200-dagars (2618 punkter) glidande medelvärden.

EQT bekräftar positiv trend

EQT-aktien handlas i stigande trend och det positiva sentimentet bekräftades nyligen då aktien bröt upp genom motståndet vid 350 kronor. Tidigare motståndet agerar framgent viktigt stöd, tillika attraktiv ingångsnivå i aktien. I skrivande stund handlas aktien mellan neutrala och överköpta kursnivåer till RSI 60, ovan både 50- (335kr) och 200-dagars (317kr) glidande medelvärden. En ingång på eventuell rekyl omkring stödet ger en sund balans mellan risk och potentiell avkastning. Håll aktien under uppsikt och köp föreslås inom affärsintervallet 350-351 kronor med målkurs 390 kronor på medellång sikt. Stop loss anges vid 338 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Idag, 08:20

De amerikanska börserna avslutade tisdagen nedåt där det breda S&P 500-indexet backade från måndagens rekordnivåer. Enligt Bloomberg landade marknaden i att den senaste inflationsstatistiken, som visade att pristrycket har dämpats något, antagligen inte kommer att leda till några tidigare räntesänkningar från centralbanken Federal Reserve. Vidare uttryckte sig president Donald Trump kring det nordamerikanska handelsavtalet med Kanada och Mexiko vilket väcker oro för att blossa upp nya förhandlingar kring ett av landets största frihandelsavtal. Trump sade att det inte finns någon verklig fördel med avtalet och kallade det irrelevant. Samtidigt riktade han även ny kritik mot centralbankschefen Jerome Powell som han kallade “inkompetent eller korrupt” med hänvisning till fastighetsrenoveringen av Feds huvudkontor i Washington. Som svar på den senaste tidens drama mellan Trump och Powell, skrev centralbankschefer världen över igår under ett gemensamt uttalande där bland annat ECB-chefen Christine Lagarde, Bank of Englands chef Andrew Bailey och den svenska riksbankschefen Erik Thedéen undertecknat. I uttalandet säger de att centralbankernas oberoende är en hörnsten i den moderna världens ekonomiska stabilitet. Inför dagens handel sitter investerare på helspänn då den högsta domstolen förväntas ge sitt beslut på huruvida Trumps tullar är olagliga eller inte. När klockan ringde till stängning var S&P 500-indexet ned 0,2 procent medan Nasdaqs tekniktunga kompositindex backade 0,1 procent. Dow Jones industriindex sjönk 0,8 procent.

Oljepriserna handlades igår upp över 2 procent då risken för störningar av Irans råoljeexport tyngde sentimentet. Iran, som är en av de största producenterna i OPEC, skakas av rikstäckande demonstrationer vilket stör oljeexporten. Därtill sade Trump på måndagen att alla länder som gör affärer med Iran kommer att drabbas av en tullsats på 25 procent på all handel med USA. Vidare träffades fyra oljetankers på väg för att lasta olja utanför den ryska kusten av oidentifierade drönare i Svarta havet. WTI-oljan steg 1,6 dollar till 61,1 dollar per fat medan Brentoljan klättrade 1,6 dollar till 65,5 dollar per fat.

Basmetallerna utvecklades blandat där dagens vinnare blev tenn som rusade 2,0 procent följt av bly som steg 0,3 procent och aluminium som ökade 0,2 procent. Dagens förlorare blev nickel som sjönk 2,6 procent följt av zink som backade 0,4 procent och koppar som tappade 0,1 procent. Guldet nådde igår en ny rekordnivå efter att inflationsdatan cementerade förväntningar kring framtida räntesänkningar samtidigt som ihållande geopolitiska och ekonomiska osäkerheter drev upp efterfrågan på säkra tillgångar. Trump upprepade även igår sin uppmaning till Fed att sänka räntorna betydligt efter inflationsdatan. Guldet backade 4,8 dollar till 4 592,4 dollar per uns.

Bland enskilda amerikanska bolag backade JP Morgan 4,2 procent efter en kvartalsrapport som missade analytikernas vinstförväntningar samtidigt som Bank of America och Citigroup backade 1,4 respektive 1,2 procent. Svenska Klarna tappade 1,9 procent medan flygplanstillverkaren Boeing steg 1,9 procent efter att bolaget under 2025 haft sin högsta leveranssiffra sedan 2018. Vidare steg Caterpillar 1,1 procent medan Meta föll 1,7 procent. Slutligen steg AMD 6,4 procent, Intel 7,3 procent och Nvidia 0,5 procent.

Den amerikanska tioåriga statsobligationen sjönk 2 punkter till 4,17 procent.

De asiatiska börserna stiger under morgonen till nya rekordnivåer, drivet av en billigare yen som sjunkit till den lägsta nivån mot dollarn sedan juli 2024 vid 159 yen per dollar. Anledningen till försvagningen av valutan är att Japans nya premiärminister Sanae Takaichi meddelat att hon kommer utlysa nyval till underhuset som pressat valutan där en svagare valuta ökar chanserna för statliga stöd för att behålla värdet, vilket antas kunna pressa upp börserna. I Kina har det införts nya begränsningar i hävstångshandel där investerare inte längre kommer att få låna pengar för att köpa aktier vilket är regimens försök för att få en lugnare börsuppgång och undvika överhettning. På makrofronten ökade Kinas export med 6,6 procent i december jämfört med samma period året före vilket var över väntade 3,0 procent medan importen steg 5,7 procent jämfört med väntat 0,9 procent. Utrikeshandeln genererade därmed ett överskott på motsvarande 114,1 miljarder dollar under december. Strax efter klockan 08:15 lyfter det japanska Nikkei 225-indexet 1,5 procent till ny rekordnivå medan Hang Seng-indexet i Hongkong stiger 0,5 procent. Shanghaiindexet i Kina backar 0,3 procent efter att ha öppnat upp över 1 procent.

På Stockholmsbörsen rapporterar Dustin senare under morgonen. Bland morgonens nybakade rekommendationer höjer Citi rekommendationen för Telia till köp från behåll med en riktkurs på 44 kronor medan Barclays höjer riktkursen för Alfa Laval till 500 kronor (485) samt höjer Atlas Copco till 184 kronor (178) och upprepar övervikt hos båda. Vidare höjer Pareto Securities riktkursen för Alfa Laval till 550 kronor (510) och upprepar köp medan SEB höjer riktkursen för Beijer Alma till 325 kronor (305) och upprepar köp samt höjer Saab till 700 kronor (560) och upprepar behåll. Därtill höjer Deutsche Bank riktkursen för Handelsbanken till 131 kronor (118) och SEB till 186 kronor (165) där rekommendationen behåll upprepas hos båda medan de höjer Swedbank till 290 kronor (260) och upprepar behåll. Vidare höjer UBS riktkursen för AB Volvo till 341 kronor (318) och upprepar köp medan ABG Sundal Collier höjer riktkursen för Saab till 310 kronor (300) och upprepar sälj. Slutligen sänker SEB Equities riktkursen för Lagercrantz till 219 kronor (239) och upprepar behåll och Sweco till 190 kronor (200) och upprepar köp medan UBS sänker riktkursen för SCA till 133,50 kronor (139) och upprepar neutral.

På makrofronten blir onsdagen en intensiv dag som inleddes klockan 04:00 med den kinesiska handelsbalansen för december följt av hushållens förtroendeindex i Sverige för november klockan 08:00 vartefter antalet nya lån i Kina för december meddelas klockan 11:00. Sedan tar USA över stafettpinnen klockan 14:30 då detaljhandelssiffrorna för november rapporteras samtidigt som producentprisindexet för oktober delges. Dagen fortsätter sedan med den befintliga husförsäljningen för december klockan 16:00 varefter dagen avslutas klockan 16:30 med råoljelageren och Feds Beige Book klockan 20:00.

OMXS30 handlades ned 0,01 procent igår och stängde vid 2983,90 punkter. YTD är OMXS30 upp 3,50 procent. Index handlas omkring överköpta kursnivåer till RSI 76, ovan både 50- (2807 punkter) och 200-dagars (2618 punkter) glidande medelvärden.

EQT bekräftar positiv trend

EQT-aktien handlas i stigande trend och det positiva sentimentet bekräftades nyligen då aktien bröt upp genom motståndet vid 350 kronor. Tidigare motståndet agerar framgent viktigt stöd, tillika attraktiv ingångsnivå i aktien. I skrivande stund handlas aktien mellan neutrala och överköpta kursnivåer till RSI 60, ovan både 50- (335kr) och 200-dagars (317kr) glidande medelvärden. En ingång på eventuell rekyl omkring stödet ger en sund balans mellan risk och potentiell avkastning. Håll aktien under uppsikt och köp föreslås inom affärsintervallet 350-351 kronor med målkurs 390 kronor på medellång sikt. Stop loss anges vid 338 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Analyser

Aktierekommendationer

Trump vs Fed

Intellego-härvan

Analyser

Aktierekommendationer

Trump vs Fed

Intellego-härvan

1 DAG %

Senast

Bonesupport

Idag, 09:49

Nobia rasar – Bonesupport rusar

Konkurser

Idag, 09:03

Saks Global ansöker om konkursskydd

OMX Stockholm 30

1 DAG %

Senast

2 990,50