Börsen idag: Öppning i dur väntas

30 januari, 08:14

30 januari, 08:14

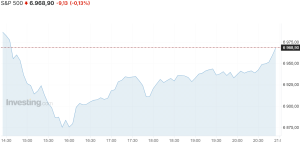

De amerikanska börserna återhämtade igår stora delar av dagens initiala nedgångar var Microsoft rasade 10 procent medan även ädelmetallerna handlades brett nedåt. Bakom Microsofts branta fall låg onsdagens kvartalsrapport som inte nådde upp till förväntningarna till följd av rekordstora AI-investeringar i kombination med att tillväxten av molnverksamheten bromsat in. Totalt raderades 358 miljarder dollar av Microsofts börsvärde vilket gjorde det till det näst största börsraset någonsin. Rapporten spädde även på oron över att de enorma AI-investeringarna som flera bolag gör inte kommer att ge någon betydande avkastning. Fortsättningsvis kritiserade president Donald Trump igår centralbankschefen Jerome Powell igen och skrev att USA “borde ha en betydligt lägre ränta nu när till och med den här idioten erkänner att inflationen inte längre är ett problem”. Trump uppgav vidare att han redan idag kommer meddela vem som blir nästa chef för Federal Reserve. På makrofronten steg orderingången i industri 2,7 procent i november vilket var över förväntade 1,6 procent samtidigt som handelsunderskottet ökade kraftigt till nästan 57 miljarder dollar från 29 miljarder dollar i oktober vilket var den största förändringen mellan två månader sedan 1992. När klockan ringde till stängning var det breda S&P 500-indexet ned 0,1 procent medan Dow Jones industriindex steg 0,1 procent. Nasdaqs tekniktunga kompositindex backade 0,5 procent.

Oljan rusade igår över 3 procent där Brentoljan steg till den högsta nivån sedan september. Detta efter att Donald Trump hotat med militära åtgärder mot Iran ifall inte landet förhandlar kring deras urananrikningsprogram. Samtidigt återhämtar sig den amerikanska råoljeproduktionen efter den gångna veckans vinterstorm där nästan all produktion i North Dakota var tillbaka enligt Reuters. WTI-oljan steg 2,0 dollar till 65,2 dollar per fat medan Brentoljan klättrade 2,2 dollar till 70,6 dollar per fat.

Basmetallerna handlades övervägande uppåt där dagens vinnare blev koppar som rusade 6,0 procent följt av tenn som steg 1,9 procent och zink som ökade 1,4 procent. Vidare steg nickel 0,4 procent medan bly backade 0,4 procent och aluminium sjönk 1,1 procent. Guldet backade igår då investerare tog hem vinster efter åtta raka dagar med uppgångar och nya rekordnivåer. Trots dagens fall är priserna fortfarande på väg mot sin bästa månad sedan 1980-talet till följd av förhöjd ekonomisk och geopolitisk oro. Slutligen höjde UBS igår sin prognos för guldpriset till 6 200 dollar för de första tre kvartalen medan de förutspår att det sjunker till 5 900 dollar vid slutet av 2026. Guldet backade 125,6 dollar till 5 292,1 dollar per uns.

Bland enskilda amerikanska bolag steg Meta 10,4 procent efter att ha redovisat både ett resultat per aktie och en omsättning över analytikernas förväntningar medan Tesla backade 3,5 procent trots att kvartalsrapporten var starkare än väntat. Vidare steg rapporterande IBM 5,1 procent efter att att ha slagit förväntningarna samtidigt som Caterpillar klättrade 3,4 procent, Lockheed Martin steg 4,2 procent och Honeywell ökade 4,9 procent.

Den amerikanska tioåringen sjönk 1 punkt till 4,24 procent.

De asiatiska börserna handlas inledande nedåt under börsveckans sista morgon där guld- och silverpriserna faller tungt samtidigt som Bitcoin rasar till den lägsta nivån sedan Liberation Day. I Japan går flera retro-bolag mot strömmen där klassiska klocktillverkaren Casio rusar 16 procent efter en omvänd vinstvarning medan speltillverkaren Konami stiger 10 procent. Samtidigt klättrar Nintendo 2,0 procent och Fujifilm 1,5 procent. På makrofronten steg KPI i Tokyo-området 1,5 procent i januari vilket var under förra månadens 2,0 procent medan kärn-KPI steg 2,0 procent, under det förväntade 2,2 procent. Vidare sjönk Japans industriproduktion 0,1 procent i december vilket var bättre än den förväntade nedgången på 0,4 procent. Strax efter klockan 08:00 är det japanska Nikkei 225-indexet ned 0,1 procent medan Hang Seng-indexet i Hongkong faller 2,0 procent. Det kinesiska Shanghaiindexet backar 0,9 procent.

På Stockholmsbörsen fortsätter rapportsäsongen i full swing där Lifco redovisar ett ebita-resultat på 1 717 miljoner kronor vilket var något lägre än förväntade 1 729 miljoner kronor där en utdelning om 2,7 kronor per aktie föreslås jämfört med fjolårets 2,4 kronor. Vidare rapporterar Billerud en nettoomsättning som minskade 19 procent till 9 238 miljoner kronor vilket var lägre än förväntade 10 006 miljoner kronor där rörelseresultatet blev 818 miljoner kronor under förväntade 1 028 miljoner kronor. Utdelningen föreslås till 2,00 kronor per aktie från fjolårets 3,50 kronor. Därtill rapporterar Electrolux en nettoomsättning på 35,1 miljarder kronor vilket var under förväntade 35,4 miljarder kronor där justerat rörelseresultat blev 1,5 miljarder kronor över förväntade 1,1 miljarder kronor. Bolaget, som senaste hade en utdelning 2022, föreslår igen en utebliven utdelning. Därtill har bland annat SKF, Byggmax, JM samt SCA rapporterat under morgonen.

Bland veckans sista rekommendationer höjer DNB Carnegie rekommendationen för Munters till köp från behåll med en riktkurs på 200 kronor (205) medan Handelsbanken sänker Telia till sälj från behåll med en riktkurs på 37 kronor (40). Vidare höjer Nordea riktkursen för ABB till 820 kronor (765) och upprepar köp och sänker riktkursen för Genovis till 29 kronor (30) och upprepar köp. Slutligen sänker Pareto riktkursen för Hemnet till 270 kronor (280) och upprepar köp.

På makrofronten blir fredagen en intensiv dag som inleds klockan 00:30 med Tokyos konsumentprisindex för januari följt av den japanska industriproduktionen för december klockan 00:50. Dagen fortsätter sedan klockan 07:30 med Frankrikes BNP för det fjärde kvartalet följt av det svenska detaljhandelssiffrorna för december och det brittiska husprisindexet för januari klockan 08:00. Därefter rapporteras Spaniens KPI för januari och deras BNP för det fjärde kvartalet klockan 09:00 följt av de tyska arbetslöshetssiffrorna för januari klockan 09:55 och Tysklands BNP för det fjärde kvartalet klockan 10:00. Dagen fortsätter sedan klockan 14:00 med Tysklands konsumentprisindex för januari varefter USAs producentprisindex för december rapporteras klockan 14:30. Dagen avslutas klockan 19:00 med Baker Hughes totala räkning av riggar.

OMXS30 handlades upp 0,13 procent igår och stängde vid 3031,39 punkter. YTD är OMXS30 upp 5,15 procent. Index handlas vid överköpta kursnivåer till RSI 68, ovan både 50- (2866 punkter) och 200-dagars (2651 punkter) glidande medelvärden.

NCC laddar för uppbrott

NCC-aktien handlas i stigande trend och aktien är intressant inför test av motståndet vid 230 kronor. Bryter aktien upp utlyses köpsignal i aktien och vidare uppgångar indikeras. Sker uppbrottet under tilltagande omsättning, förstärker det signalvärdet i kursrörelsen. I skrivande stund handlas aktien mellan neutrala och överköpta kursnivåer till RSI 60, ovan både 50- (219kr) och 200-dagars (200kr) glidande medelvärden. Köp på eventuellt uppbrott föreslås inom affärsintervallet 230-231 kronor med målkurs 255 kronor på medellång sikt. Stop loss anges vid 222 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

30 januari, 08:14

De amerikanska börserna återhämtade igår stora delar av dagens initiala nedgångar var Microsoft rasade 10 procent medan även ädelmetallerna handlades brett nedåt. Bakom Microsofts branta fall låg onsdagens kvartalsrapport som inte nådde upp till förväntningarna till följd av rekordstora AI-investeringar i kombination med att tillväxten av molnverksamheten bromsat in. Totalt raderades 358 miljarder dollar av Microsofts börsvärde vilket gjorde det till det näst största börsraset någonsin. Rapporten spädde även på oron över att de enorma AI-investeringarna som flera bolag gör inte kommer att ge någon betydande avkastning. Fortsättningsvis kritiserade president Donald Trump igår centralbankschefen Jerome Powell igen och skrev att USA “borde ha en betydligt lägre ränta nu när till och med den här idioten erkänner att inflationen inte längre är ett problem”. Trump uppgav vidare att han redan idag kommer meddela vem som blir nästa chef för Federal Reserve. På makrofronten steg orderingången i industri 2,7 procent i november vilket var över förväntade 1,6 procent samtidigt som handelsunderskottet ökade kraftigt till nästan 57 miljarder dollar från 29 miljarder dollar i oktober vilket var den största förändringen mellan två månader sedan 1992. När klockan ringde till stängning var det breda S&P 500-indexet ned 0,1 procent medan Dow Jones industriindex steg 0,1 procent. Nasdaqs tekniktunga kompositindex backade 0,5 procent.

Oljan rusade igår över 3 procent där Brentoljan steg till den högsta nivån sedan september. Detta efter att Donald Trump hotat med militära åtgärder mot Iran ifall inte landet förhandlar kring deras urananrikningsprogram. Samtidigt återhämtar sig den amerikanska råoljeproduktionen efter den gångna veckans vinterstorm där nästan all produktion i North Dakota var tillbaka enligt Reuters. WTI-oljan steg 2,0 dollar till 65,2 dollar per fat medan Brentoljan klättrade 2,2 dollar till 70,6 dollar per fat.

Basmetallerna handlades övervägande uppåt där dagens vinnare blev koppar som rusade 6,0 procent följt av tenn som steg 1,9 procent och zink som ökade 1,4 procent. Vidare steg nickel 0,4 procent medan bly backade 0,4 procent och aluminium sjönk 1,1 procent. Guldet backade igår då investerare tog hem vinster efter åtta raka dagar med uppgångar och nya rekordnivåer. Trots dagens fall är priserna fortfarande på väg mot sin bästa månad sedan 1980-talet till följd av förhöjd ekonomisk och geopolitisk oro. Slutligen höjde UBS igår sin prognos för guldpriset till 6 200 dollar för de första tre kvartalen medan de förutspår att det sjunker till 5 900 dollar vid slutet av 2026. Guldet backade 125,6 dollar till 5 292,1 dollar per uns.

Bland enskilda amerikanska bolag steg Meta 10,4 procent efter att ha redovisat både ett resultat per aktie och en omsättning över analytikernas förväntningar medan Tesla backade 3,5 procent trots att kvartalsrapporten var starkare än väntat. Vidare steg rapporterande IBM 5,1 procent efter att att ha slagit förväntningarna samtidigt som Caterpillar klättrade 3,4 procent, Lockheed Martin steg 4,2 procent och Honeywell ökade 4,9 procent.

Den amerikanska tioåringen sjönk 1 punkt till 4,24 procent.

De asiatiska börserna handlas inledande nedåt under börsveckans sista morgon där guld- och silverpriserna faller tungt samtidigt som Bitcoin rasar till den lägsta nivån sedan Liberation Day. I Japan går flera retro-bolag mot strömmen där klassiska klocktillverkaren Casio rusar 16 procent efter en omvänd vinstvarning medan speltillverkaren Konami stiger 10 procent. Samtidigt klättrar Nintendo 2,0 procent och Fujifilm 1,5 procent. På makrofronten steg KPI i Tokyo-området 1,5 procent i januari vilket var under förra månadens 2,0 procent medan kärn-KPI steg 2,0 procent, under det förväntade 2,2 procent. Vidare sjönk Japans industriproduktion 0,1 procent i december vilket var bättre än den förväntade nedgången på 0,4 procent. Strax efter klockan 08:00 är det japanska Nikkei 225-indexet ned 0,1 procent medan Hang Seng-indexet i Hongkong faller 2,0 procent. Det kinesiska Shanghaiindexet backar 0,9 procent.

På Stockholmsbörsen fortsätter rapportsäsongen i full swing där Lifco redovisar ett ebita-resultat på 1 717 miljoner kronor vilket var något lägre än förväntade 1 729 miljoner kronor där en utdelning om 2,7 kronor per aktie föreslås jämfört med fjolårets 2,4 kronor. Vidare rapporterar Billerud en nettoomsättning som minskade 19 procent till 9 238 miljoner kronor vilket var lägre än förväntade 10 006 miljoner kronor där rörelseresultatet blev 818 miljoner kronor under förväntade 1 028 miljoner kronor. Utdelningen föreslås till 2,00 kronor per aktie från fjolårets 3,50 kronor. Därtill rapporterar Electrolux en nettoomsättning på 35,1 miljarder kronor vilket var under förväntade 35,4 miljarder kronor där justerat rörelseresultat blev 1,5 miljarder kronor över förväntade 1,1 miljarder kronor. Bolaget, som senaste hade en utdelning 2022, föreslår igen en utebliven utdelning. Därtill har bland annat SKF, Byggmax, JM samt SCA rapporterat under morgonen.

Bland veckans sista rekommendationer höjer DNB Carnegie rekommendationen för Munters till köp från behåll med en riktkurs på 200 kronor (205) medan Handelsbanken sänker Telia till sälj från behåll med en riktkurs på 37 kronor (40). Vidare höjer Nordea riktkursen för ABB till 820 kronor (765) och upprepar köp och sänker riktkursen för Genovis till 29 kronor (30) och upprepar köp. Slutligen sänker Pareto riktkursen för Hemnet till 270 kronor (280) och upprepar köp.

På makrofronten blir fredagen en intensiv dag som inleds klockan 00:30 med Tokyos konsumentprisindex för januari följt av den japanska industriproduktionen för december klockan 00:50. Dagen fortsätter sedan klockan 07:30 med Frankrikes BNP för det fjärde kvartalet följt av det svenska detaljhandelssiffrorna för december och det brittiska husprisindexet för januari klockan 08:00. Därefter rapporteras Spaniens KPI för januari och deras BNP för det fjärde kvartalet klockan 09:00 följt av de tyska arbetslöshetssiffrorna för januari klockan 09:55 och Tysklands BNP för det fjärde kvartalet klockan 10:00. Dagen fortsätter sedan klockan 14:00 med Tysklands konsumentprisindex för januari varefter USAs producentprisindex för december rapporteras klockan 14:30. Dagen avslutas klockan 19:00 med Baker Hughes totala räkning av riggar.

OMXS30 handlades upp 0,13 procent igår och stängde vid 3031,39 punkter. YTD är OMXS30 upp 5,15 procent. Index handlas vid överköpta kursnivåer till RSI 68, ovan både 50- (2866 punkter) och 200-dagars (2651 punkter) glidande medelvärden.

NCC laddar för uppbrott

NCC-aktien handlas i stigande trend och aktien är intressant inför test av motståndet vid 230 kronor. Bryter aktien upp utlyses köpsignal i aktien och vidare uppgångar indikeras. Sker uppbrottet under tilltagande omsättning, förstärker det signalvärdet i kursrörelsen. I skrivande stund handlas aktien mellan neutrala och överköpta kursnivåer till RSI 60, ovan både 50- (219kr) och 200-dagars (200kr) glidande medelvärden. Köp på eventuellt uppbrott föreslås inom affärsintervallet 230-231 kronor med målkurs 255 kronor på medellång sikt. Stop loss anges vid 222 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Flat Capital

Nya bolåneregler

Analys

Fonder

ETF:er

Flat Capital

Nya bolåneregler

Analys

Fonder

ETF:er

1 DAG %

Senast

OMX Stockholm 30

−1,35%

(vid stängning)

bostadsmarknaden

2 april, 14:44

Doldis i bolånereglerna slår mot renoveringar: ”8 av 10 har inte fattat”

Klarna

2 april, 14:37

Efter AI-affären: Klarna tar större plats i Flat

OMX Stockholm 30

1 DAG %

Senast

2 965,69