Börsen idag: Öppning i moll väntas

Idag, 08:10

Idag, 08:10

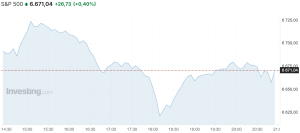

De amerikanska börserna avslutade onsdagen över nollstrecket där volatiliteten ökade då handelskriget mellan USA och Kina eskalerade samtidigt som stabila bankrapporter stöttade marknaden. Bank of America och Morgan Stanley rapporterade båda över förväntningarna och steg drygt 4 respektive 7 procent på starka intäkter från investment banking sektorerna samt högre räntenetto där båda bolagens intäkter och resultat överträffade marknadens förväntningar. Vidare var den senaste utvecklingen i handelskriget tisdagens hot från Trump om att stoppa matolja från Kina vilket fick jordbruksföretagen Archer Daniels Midland och Bunge Global att stiga över 3 respektive 13 procent på spekulation om minskad konkurrens från Kina. Handelsminister Scott Bessent föreslog däremot en lång paus på de höga amerikanska tullarna mot Kina ifall de går med på att slopa planerna för att begränsa exporten av sällsynta jordartsmetaller till USA. Dow Jones industriindex stängde oförändrat medan det breda S&P 500-indexet steg 0,4 procent och Nasdaqs tekniktunga kompositindex lyfte 0,7 procent.

Råvarorna avslutade onsdagen nedåt där oljan föll till en 5 månaders lägsta nivå drivet av de eskalerande handelsspänningarna mellan USA och Kina samt IEAs prognos om överutbud 2026. Bank of America varnar att Brentoljan kan falla under 50 dollar per fat om handelsspänningarna fortsätter att förvärras medan OPEC+ ökar produktionen var Bessent dock insisterade att Washington inte vill eskalera handelskonflikten och att Trump är redo för att träffa Xi Jinping i Sydkorea senare i oktober. Vidare sade IEA att den globala oljemarknaden kan möta ett överskott nästa år på upp till 4 miljoner fat per dag då OPEC+ och andra höjer produktionen medan efterfrågan förblir svag. Slutligen riktade Storbritannien nya sanktioner mot Rysslands två största oljebolag Lukoil och Rosneft samt 51 skuggflottsfartyg i ett nytt försök att strama åt energisanktionerna samt strypa Kremls intäkter. WTI-oljan backade 0,4 dollar till 58,3 dollar per fat medan Brentoljan sjönk 0,5 dollar till 61,9 dollar per fat.

Basmetallerna handlades igår på båda sidorna om nollstrecket där dagens vinnare blev bly som steg 0,4 procent följt av tenn och nickel som ökade 0,3 procent. Aluminium förstärktes 0,2 procent medan koppar backade 0,2 procent och zink, som blev dagens förlorare, sjönk 0,4 procent. Guldet passerade igår för första gången 4 200 dollar per uns och fortsatte sin rekordbrytande rusning drivet av stigande förväntningar för ytterligare räntesänkningar och geopolitisk oro som får investerare att söka sig till den säkra tillgången. Den avkastningsfria metallen har hittills rusat över 60 procent i år medan dollarn fortsatte att backa mot andra valutor efter att Fed-ordförande Jerome Powell slog an en duvaktig ton och sade att den amerikanska arbetsmarknaden förblir fast i “låg-anställning, låg-uppsägning dödläge”. Guldet steg 57,3 dollar till 4 198,8 dollar per uns.

Bland amerikanska bolag blev Critical Metals en av dagens största förlorare med ett fall på 24,2 procent medan halvledarbolaget ASML steg 2,7 procent efter att bolaget meddelade att de förväntar sig att den totala nettoomsättningen 2026 kommer att överträffa årets nivå. Vidare föll Progressive 5,8 procent efter att ha missat målen för det tredje kvartalet medan Nvidia backade 0,1 procent samtidigt som AMD steg 4,3 procent och Intel klättrade 9,4 procent. Bland de “magnifika 7” steg Tesla 1,4 procent och Alphabet 2,3 procent medan Amazon backade 0,4 procent.

Den amerikanska tioåriga statsobligationen förblev oförändrad på 4,03 procent.

Asienbörserna inleder torsdagsmorgonen blandat där både Seoul och Sidney slår nya rekord trots oron för nya handelshinder mellan USA och Kina. Investerare fortsätter att köpa trots handelsspänningarna och letar efter gradvisa uppgångar men förblir fortsatt försiktiga ifall handelskonflikten skulle eskalera eller att de geopolitiska riskerna skulle öka. Finansminister Scott Bessent varnade sent på onsdagen Peking för att dess nya omfattande exportkontroller av sällsynta jordartsmetaller och kritiska mineraler skulle tvinga USA och andra länder att frikoppla sig från Kina där han sade att “om Kina vill vara en opålitlig partner till världen, då måste världen frikoppla sig”. Vidare påstod Trump att Indiens premiärminister Narendra Modi lovat att stoppa inköpen av rysk olja vilket signalerar en möjlig lösning på en fråga som ligger i centrum för den diplomatiska och handelsmässiga klyftan mellan Washington och New Delhi. Bessent sade även att Trumpadministrationen förväntar sig att Japan ska sluta importera energi från Ryssland under ett möte med den japanske finansministern Katsunobu Kato. På makrofronten sjönk maskinorder ingången i Japan med 0,9 procent i augusti jämfört med månaden före mot väntade plus 0,4 procent medan de steg 1,6 procent jämfört med samma månad föregående år. Strax efter klockan 08:00 är Tokyobörsens Nikkei 225-index upp 1,2 procent medan Shanghaiindexet i Kina backar 0,2 procent och Hang Seng-indexet i Hongkong handlas ned 0,7 procent.

På Stockholmsbörsen rapporterar ABB bättre än väntat där omsättningen steg med 9 procent på jämförbar basis till 9 083 miljoner dollar mot förväntade 8 893 miljoner drivet av väldigt stark efterfrågan inom datacenter. Operationell ebita steg också 9 procent till 1 738 miljoner dollar mot väntade 1 704 miljoner medan orderingången klättrade 9 procent till 9 143 miljoner dollar mot förväntade 8 927 miljoner. AInom affärsområdet Electrification, där datacenterdelen ingår, steg omsättningen med 13 procent till 4 499 miljoner dollar vilket står för hälften av ABBs totala omsättning. Vidare klår även Nordea analytikernas förväntningar på bred front där räntenettot uppgick till 1 775 miljoner euro mot väntade 1 757 miljoner medan de totala intäkterna steg till 2 910 miljoner euro mot väntade 2 864 miljoner och rörelseresultatet landade på 1 597 miljoner euro mot förhandstippade 1 492 miljoner. Även kostnaderna var lägre än beräknat på 1 332 miljoner euro mot väntade 1 346 miljoner där vd Frank Vang-Jensen beskriver kostnadsläget som stabilt. Senare under morgonen rapporterar även EQT, Kinnevik, Investor och Industrivärden.

Bland morgonens nybakade rekommendationer sänker Deutsche Bank Astra Zeneca till sälj från behåll med riktkursen 1 335 kronor medan SEB höjer Volvo Cars till köp från behåll och höjer riktkursen till 28 kronor (20). Vidare höjer HSBC sin riktkurs för Volvo Cars till 19 kronor (17,50) och upprepar behåll samt SEB som höjer Boozt till 110 kronor (100) och upprepar köp. På nedsidan sänker DNB Carnegie Bico till 30 kronor (35) och upprepar behåll medan JP Morgan sänker SSAB till 75 kronor (77) och upprepar övervikt.

På makrofronten blir torsdagen en relativt lugn dag som inleds med brittisk BNP för augusti klockan 08:00 följt av europeisk handelsbalans för augusti klockan 11:00. Eftermiddagen bjuder sedan på Philadelphia Fed tillverkningsindex och sysselsättningsindex för oktober klockan 14:30, detaljhandelslager utöver fordon för augusti klockan 16:00 och råoljelager klockan 18:00. Dagen avslutas till sist med Feds balansräkning klockan 22:30.

placera.se

i samarbete med:

Idag, 08:10

De amerikanska börserna avslutade onsdagen över nollstrecket där volatiliteten ökade då handelskriget mellan USA och Kina eskalerade samtidigt som stabila bankrapporter stöttade marknaden. Bank of America och Morgan Stanley rapporterade båda över förväntningarna och steg drygt 4 respektive 7 procent på starka intäkter från investment banking sektorerna samt högre räntenetto där båda bolagens intäkter och resultat överträffade marknadens förväntningar. Vidare var den senaste utvecklingen i handelskriget tisdagens hot från Trump om att stoppa matolja från Kina vilket fick jordbruksföretagen Archer Daniels Midland och Bunge Global att stiga över 3 respektive 13 procent på spekulation om minskad konkurrens från Kina. Handelsminister Scott Bessent föreslog däremot en lång paus på de höga amerikanska tullarna mot Kina ifall de går med på att slopa planerna för att begränsa exporten av sällsynta jordartsmetaller till USA. Dow Jones industriindex stängde oförändrat medan det breda S&P 500-indexet steg 0,4 procent och Nasdaqs tekniktunga kompositindex lyfte 0,7 procent.

Råvarorna avslutade onsdagen nedåt där oljan föll till en 5 månaders lägsta nivå drivet av de eskalerande handelsspänningarna mellan USA och Kina samt IEAs prognos om överutbud 2026. Bank of America varnar att Brentoljan kan falla under 50 dollar per fat om handelsspänningarna fortsätter att förvärras medan OPEC+ ökar produktionen var Bessent dock insisterade att Washington inte vill eskalera handelskonflikten och att Trump är redo för att träffa Xi Jinping i Sydkorea senare i oktober. Vidare sade IEA att den globala oljemarknaden kan möta ett överskott nästa år på upp till 4 miljoner fat per dag då OPEC+ och andra höjer produktionen medan efterfrågan förblir svag. Slutligen riktade Storbritannien nya sanktioner mot Rysslands två största oljebolag Lukoil och Rosneft samt 51 skuggflottsfartyg i ett nytt försök att strama åt energisanktionerna samt strypa Kremls intäkter. WTI-oljan backade 0,4 dollar till 58,3 dollar per fat medan Brentoljan sjönk 0,5 dollar till 61,9 dollar per fat.

Basmetallerna handlades igår på båda sidorna om nollstrecket där dagens vinnare blev bly som steg 0,4 procent följt av tenn och nickel som ökade 0,3 procent. Aluminium förstärktes 0,2 procent medan koppar backade 0,2 procent och zink, som blev dagens förlorare, sjönk 0,4 procent. Guldet passerade igår för första gången 4 200 dollar per uns och fortsatte sin rekordbrytande rusning drivet av stigande förväntningar för ytterligare räntesänkningar och geopolitisk oro som får investerare att söka sig till den säkra tillgången. Den avkastningsfria metallen har hittills rusat över 60 procent i år medan dollarn fortsatte att backa mot andra valutor efter att Fed-ordförande Jerome Powell slog an en duvaktig ton och sade att den amerikanska arbetsmarknaden förblir fast i “låg-anställning, låg-uppsägning dödläge”. Guldet steg 57,3 dollar till 4 198,8 dollar per uns.

Bland amerikanska bolag blev Critical Metals en av dagens största förlorare med ett fall på 24,2 procent medan halvledarbolaget ASML steg 2,7 procent efter att bolaget meddelade att de förväntar sig att den totala nettoomsättningen 2026 kommer att överträffa årets nivå. Vidare föll Progressive 5,8 procent efter att ha missat målen för det tredje kvartalet medan Nvidia backade 0,1 procent samtidigt som AMD steg 4,3 procent och Intel klättrade 9,4 procent. Bland de “magnifika 7” steg Tesla 1,4 procent och Alphabet 2,3 procent medan Amazon backade 0,4 procent.

Den amerikanska tioåriga statsobligationen förblev oförändrad på 4,03 procent.

Asienbörserna inleder torsdagsmorgonen blandat där både Seoul och Sidney slår nya rekord trots oron för nya handelshinder mellan USA och Kina. Investerare fortsätter att köpa trots handelsspänningarna och letar efter gradvisa uppgångar men förblir fortsatt försiktiga ifall handelskonflikten skulle eskalera eller att de geopolitiska riskerna skulle öka. Finansminister Scott Bessent varnade sent på onsdagen Peking för att dess nya omfattande exportkontroller av sällsynta jordartsmetaller och kritiska mineraler skulle tvinga USA och andra länder att frikoppla sig från Kina där han sade att “om Kina vill vara en opålitlig partner till världen, då måste världen frikoppla sig”. Vidare påstod Trump att Indiens premiärminister Narendra Modi lovat att stoppa inköpen av rysk olja vilket signalerar en möjlig lösning på en fråga som ligger i centrum för den diplomatiska och handelsmässiga klyftan mellan Washington och New Delhi. Bessent sade även att Trumpadministrationen förväntar sig att Japan ska sluta importera energi från Ryssland under ett möte med den japanske finansministern Katsunobu Kato. På makrofronten sjönk maskinorder ingången i Japan med 0,9 procent i augusti jämfört med månaden före mot väntade plus 0,4 procent medan de steg 1,6 procent jämfört med samma månad föregående år. Strax efter klockan 08:00 är Tokyobörsens Nikkei 225-index upp 1,2 procent medan Shanghaiindexet i Kina backar 0,2 procent och Hang Seng-indexet i Hongkong handlas ned 0,7 procent.

På Stockholmsbörsen rapporterar ABB bättre än väntat där omsättningen steg med 9 procent på jämförbar basis till 9 083 miljoner dollar mot förväntade 8 893 miljoner drivet av väldigt stark efterfrågan inom datacenter. Operationell ebita steg också 9 procent till 1 738 miljoner dollar mot väntade 1 704 miljoner medan orderingången klättrade 9 procent till 9 143 miljoner dollar mot förväntade 8 927 miljoner. AInom affärsområdet Electrification, där datacenterdelen ingår, steg omsättningen med 13 procent till 4 499 miljoner dollar vilket står för hälften av ABBs totala omsättning. Vidare klår även Nordea analytikernas förväntningar på bred front där räntenettot uppgick till 1 775 miljoner euro mot väntade 1 757 miljoner medan de totala intäkterna steg till 2 910 miljoner euro mot väntade 2 864 miljoner och rörelseresultatet landade på 1 597 miljoner euro mot förhandstippade 1 492 miljoner. Även kostnaderna var lägre än beräknat på 1 332 miljoner euro mot väntade 1 346 miljoner där vd Frank Vang-Jensen beskriver kostnadsläget som stabilt. Senare under morgonen rapporterar även EQT, Kinnevik, Investor och Industrivärden.

Bland morgonens nybakade rekommendationer sänker Deutsche Bank Astra Zeneca till sälj från behåll med riktkursen 1 335 kronor medan SEB höjer Volvo Cars till köp från behåll och höjer riktkursen till 28 kronor (20). Vidare höjer HSBC sin riktkurs för Volvo Cars till 19 kronor (17,50) och upprepar behåll samt SEB som höjer Boozt till 110 kronor (100) och upprepar köp. På nedsidan sänker DNB Carnegie Bico till 30 kronor (35) och upprepar behåll medan JP Morgan sänker SSAB till 75 kronor (77) och upprepar övervikt.

På makrofronten blir torsdagen en relativt lugn dag som inleds med brittisk BNP för augusti klockan 08:00 följt av europeisk handelsbalans för augusti klockan 11:00. Eftermiddagen bjuder sedan på Philadelphia Fed tillverkningsindex och sysselsättningsindex för oktober klockan 14:30, detaljhandelslager utöver fordon för augusti klockan 16:00 och råoljelager klockan 18:00. Dagen avslutas till sist med Feds balansräkning klockan 22:30.

placera.se

i samarbete med:

Rapporter

Aktieråd

Analys

Inflationen

Rapporter

Aktieråd

Analys

Inflationen

1 DAG %

Senast

OMX Stockholm 30

1 DAG %

Senast

2 743,93

.jpg&w=3840&q=75)

-950x950.webp&w=3840&q=75)