Börsen idag: Röd öppning väntas

Idag, 08:08

Idag, 08:08

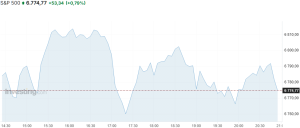

De amerikanska börserna avslutade torsdagen uppåt efter att ha stängt på rött fyra dagar i rad. Dagens katalysator var KPI-siffrorna från november som visade att konsumentpriserna steg med 2,7 procent i november jämfört med samma månad föregående år, betydligt lägre än de förväntade 3,1 procent. Experter har dock lyft farhågor om att inflationssiffran underskattas på grund av saknad data under den rekordlånga amerikanska statsapparatens nedstängning. Harvardprofessorn Jason Furman hävdar att Bureau of Labor Statistics gjorde “ett stort bedömningsfel” som ledde till att inflationen kom in lägre än den egentligen borde ha varit då myndigheten i sin beräkning av boendekostnaderna antog att dessa var 0 i oktober. SEBs USA-ekonom Elisabet Kopelman konstaterar att siffrorna bör tas med “en ganska stor nypa salt” och att Federal Reserve kommer vilja se ytterligare månadssiffror innan de drar några slutsatser. Därtill falnade hoppet om en fortsatt budstrid kring Warner Bros Discovery då bolaget åter rekommenderat aktieägarna att nobba Paramounts bud vilket fick aktien att falla omkring 2,5 procent. När klockan ringde till stängning hade det breda S&P 500-indexet klättrat 0,8 procent medan Dow Jones industriindex steg 0,1 procent. Nasdaqs tekniktunga kompositindex avancerade 1,4 procent.

Råvarorna handlades på båda sidorna om nollstrecket där oljan steg marginellt då investerare bedömde sannolikheten för ytterligare amerikanska sanktioner mot Ryssland samt riskerna kring blockaden mot venezuelanska oljetankers. President Donald Trump uppgav att han tror att samtalen om att avsluta kriget i Ukraina “närmar sig något” inför ett amerikanskt möte med ryska tjänstemän under helgen samtidigt som de förbereder ytterligare en runda sanktioner mot Rysslands energisektor om Moskva inte accepterar ett fredsavtal med Ukraina. De nya sanktionerna skulle enligt analytiker kunna utgöra en större utbudsrisk än Venezuela-blockaden som kan komma att påverka 600 000 fat per dag av venezuelansk oljeexport, huvudsakligen till Kina. WTI-oljan klättrade 0,4 dollar till 56,3 dollar per fat medan Brentoljan steg 0,1 dollar till 59,8 dollar per fat.

Basmetallerna utvecklades blandat där dagens vinnare blev nickel som steg 1,8 procent följt av tenn som klättrade 1,5 procent. Aluminium ökade 0,4 procent medan bly och koppar backade marginellt med 0,1 procent samtidigt som zink tappade 0,4 procent. Guldet handlades igår nedåt till följd av de amerikanska KPI-siffrorna då en fallande inflation minskar behovet av att hedga mot inflationen vilket guldet historiskt har fungerat som. Trenden förblir dock fortsatt positiv och analytiker anser att metallen har en uppsida mot 4 516 dollar medan målet på 5 000 dollar kvarstår, skriver Reuters. Guldpriset backade 6,4 dollar till 4 331,6 dollar per uns.

Bland enskilda amerikanska bolag rusade Micron Technology 10,1 procent efter sin rapport medan Rocket Lab avancerade 11,1 procent efter den lyckade uppskjutningen av deras STP-S30-uppdrag. Vidare steg Virgin Galactic 1,6 procent medan Nvidia ökade 1,9 procent samtidigt som Broadcom klättrade 1,2 procent och Oracle lyfte 0,8 procent. Mot strömmen rasade Birkenstock 11,4 procent i samband med sin delårsrapport. Bland “de magnifika 7” steg Tesla 3,4 procent, Amazon 2,5 procent och Alphabet 1,9 procent.

Den amerikanska tioåriga statsobligationen sjönk med 3 punkter till 4,12 procent.

De asiatiska börserna följer i spåren av Wall Street och inleder börsveckans sista morgon uppåt. Den japanska centralbanken Bank of Japan beslutade som väntat att höja styrräntan med 25 punkter till 0,75 procent, den högsta nivån på 30 år, vid sitt policymöte under morgonen där beslutet var enhälligt. BOJ konstaterar att den japanska ekonomin har återhämtat sig och att arbetsmarknaden samt löneutvecklingen har stramats åt samtidigt som osäkerheten om utvecklingen utomlands har minskat. Framåtblickande kommer BOJ att fortsätta höja räntan om den ekonomiska utvecklingen förblir som väntat. Vidare visar nya makrosiffror att Japans kärn-KPI steg 3,0 procent i november vilket var oförändrat från föregående månad. Strax efter klockan 08:00 är det japanska Nikkei 225-index upp 1,0 procent medan Hang Seng-indexet i Hongkong stiger 0,7 procent och det kinesiska Shanghaiindexet stärks 0,3 procent.

På Stockholmsbörsen är det lugnt på rapportfronten. Bland morgonens nybakade rekommendationer inleder Handelsbanken bevakning av Axfood med rekommendationen köp och en riktkurs på 327 kronor medan SB1 Markets inleder bevakning av Husqvarna med rekommendationen neutral och en riktkurs på 50 kronor. Vidare höjer SEB riktkursen för Sandvik till 290 kronor (280) och upprepar behåll medan Goldman Sachs höjer Securitas till 137 kronor (134) och upprepar sälj. Slutligen sänker DNB Carnegie riktkursen för Addnode till 125 kronor (130) och upprepar köp samtidigt som SEB sänker riktkursen för Beijer Ref till 182 kronor (185) och upprepar köp.

På makrofronten inleddes fredagen klockan 04:00 med det japanska räntebeskedet följt av den svenska detaljhandeln för november och de tyska producentprisindexet samt tyska konsumentförtroendeindexet för januari klockan 08:00. Samtidigt rapporteras även de brittiska detaljhandelssiffrorna för november. Klockan 09:00 delges där efter det svenska affärsklimatindexet för december varefter USA tar över stafettpinnen klockan 14:30 då PCE-prisindex för oktober aviseras. Klockan 16:00 rapporteras sedan den befintliga husförsäljningen för november samtidigt som Michigans konsumentförtroendeindex för december delges. Dagen avslutas till sist klockan 19:00 med Baker Hughes totala räkning av riggar i USA.

OMXS30 handlades upp 1,18 procent igår och stängde vid 2827,91 punkter. YTD är OMXS30 upp 13,89 procent. Index handlas mellan neutrala och överköpta kursnivåer till RSI 59, ovan både 50- (2766 punkter) och 200-dagars (2604 punkter) glidande medelvärden.

International Petroleum Corp lockar på rekyl

International Petroleum Corp-aktien handlas i positiv huvudtrend. Aktien är ur ett tekniskt perspektiv intressant köpa på aktuell rekyl omkring stödet vid 160 kronor. I skrivande stund handlas aktien mellan neutrala och översålda kursnivåer till RSI 37, mellan 50- (165kr) och 200-dagars (155kr) glidande medelvärden. Köp omkring stödet för en bra relation mellan risk och potentiell avkastning. Köp föreslås inom affärsintervallet 160-161 kronor med målkurs 178 kronor på medellång sikt. Stop loss anges vid 155 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Idag, 08:08

De amerikanska börserna avslutade torsdagen uppåt efter att ha stängt på rött fyra dagar i rad. Dagens katalysator var KPI-siffrorna från november som visade att konsumentpriserna steg med 2,7 procent i november jämfört med samma månad föregående år, betydligt lägre än de förväntade 3,1 procent. Experter har dock lyft farhågor om att inflationssiffran underskattas på grund av saknad data under den rekordlånga amerikanska statsapparatens nedstängning. Harvardprofessorn Jason Furman hävdar att Bureau of Labor Statistics gjorde “ett stort bedömningsfel” som ledde till att inflationen kom in lägre än den egentligen borde ha varit då myndigheten i sin beräkning av boendekostnaderna antog att dessa var 0 i oktober. SEBs USA-ekonom Elisabet Kopelman konstaterar att siffrorna bör tas med “en ganska stor nypa salt” och att Federal Reserve kommer vilja se ytterligare månadssiffror innan de drar några slutsatser. Därtill falnade hoppet om en fortsatt budstrid kring Warner Bros Discovery då bolaget åter rekommenderat aktieägarna att nobba Paramounts bud vilket fick aktien att falla omkring 2,5 procent. När klockan ringde till stängning hade det breda S&P 500-indexet klättrat 0,8 procent medan Dow Jones industriindex steg 0,1 procent. Nasdaqs tekniktunga kompositindex avancerade 1,4 procent.

Råvarorna handlades på båda sidorna om nollstrecket där oljan steg marginellt då investerare bedömde sannolikheten för ytterligare amerikanska sanktioner mot Ryssland samt riskerna kring blockaden mot venezuelanska oljetankers. President Donald Trump uppgav att han tror att samtalen om att avsluta kriget i Ukraina “närmar sig något” inför ett amerikanskt möte med ryska tjänstemän under helgen samtidigt som de förbereder ytterligare en runda sanktioner mot Rysslands energisektor om Moskva inte accepterar ett fredsavtal med Ukraina. De nya sanktionerna skulle enligt analytiker kunna utgöra en större utbudsrisk än Venezuela-blockaden som kan komma att påverka 600 000 fat per dag av venezuelansk oljeexport, huvudsakligen till Kina. WTI-oljan klättrade 0,4 dollar till 56,3 dollar per fat medan Brentoljan steg 0,1 dollar till 59,8 dollar per fat.

Basmetallerna utvecklades blandat där dagens vinnare blev nickel som steg 1,8 procent följt av tenn som klättrade 1,5 procent. Aluminium ökade 0,4 procent medan bly och koppar backade marginellt med 0,1 procent samtidigt som zink tappade 0,4 procent. Guldet handlades igår nedåt till följd av de amerikanska KPI-siffrorna då en fallande inflation minskar behovet av att hedga mot inflationen vilket guldet historiskt har fungerat som. Trenden förblir dock fortsatt positiv och analytiker anser att metallen har en uppsida mot 4 516 dollar medan målet på 5 000 dollar kvarstår, skriver Reuters. Guldpriset backade 6,4 dollar till 4 331,6 dollar per uns.

Bland enskilda amerikanska bolag rusade Micron Technology 10,1 procent efter sin rapport medan Rocket Lab avancerade 11,1 procent efter den lyckade uppskjutningen av deras STP-S30-uppdrag. Vidare steg Virgin Galactic 1,6 procent medan Nvidia ökade 1,9 procent samtidigt som Broadcom klättrade 1,2 procent och Oracle lyfte 0,8 procent. Mot strömmen rasade Birkenstock 11,4 procent i samband med sin delårsrapport. Bland “de magnifika 7” steg Tesla 3,4 procent, Amazon 2,5 procent och Alphabet 1,9 procent.

Den amerikanska tioåriga statsobligationen sjönk med 3 punkter till 4,12 procent.

De asiatiska börserna följer i spåren av Wall Street och inleder börsveckans sista morgon uppåt. Den japanska centralbanken Bank of Japan beslutade som väntat att höja styrräntan med 25 punkter till 0,75 procent, den högsta nivån på 30 år, vid sitt policymöte under morgonen där beslutet var enhälligt. BOJ konstaterar att den japanska ekonomin har återhämtat sig och att arbetsmarknaden samt löneutvecklingen har stramats åt samtidigt som osäkerheten om utvecklingen utomlands har minskat. Framåtblickande kommer BOJ att fortsätta höja räntan om den ekonomiska utvecklingen förblir som väntat. Vidare visar nya makrosiffror att Japans kärn-KPI steg 3,0 procent i november vilket var oförändrat från föregående månad. Strax efter klockan 08:00 är det japanska Nikkei 225-index upp 1,0 procent medan Hang Seng-indexet i Hongkong stiger 0,7 procent och det kinesiska Shanghaiindexet stärks 0,3 procent.

På Stockholmsbörsen är det lugnt på rapportfronten. Bland morgonens nybakade rekommendationer inleder Handelsbanken bevakning av Axfood med rekommendationen köp och en riktkurs på 327 kronor medan SB1 Markets inleder bevakning av Husqvarna med rekommendationen neutral och en riktkurs på 50 kronor. Vidare höjer SEB riktkursen för Sandvik till 290 kronor (280) och upprepar behåll medan Goldman Sachs höjer Securitas till 137 kronor (134) och upprepar sälj. Slutligen sänker DNB Carnegie riktkursen för Addnode till 125 kronor (130) och upprepar köp samtidigt som SEB sänker riktkursen för Beijer Ref till 182 kronor (185) och upprepar köp.

På makrofronten inleddes fredagen klockan 04:00 med det japanska räntebeskedet följt av den svenska detaljhandeln för november och de tyska producentprisindexet samt tyska konsumentförtroendeindexet för januari klockan 08:00. Samtidigt rapporteras även de brittiska detaljhandelssiffrorna för november. Klockan 09:00 delges där efter det svenska affärsklimatindexet för december varefter USA tar över stafettpinnen klockan 14:30 då PCE-prisindex för oktober aviseras. Klockan 16:00 rapporteras sedan den befintliga husförsäljningen för november samtidigt som Michigans konsumentförtroendeindex för december delges. Dagen avslutas till sist klockan 19:00 med Baker Hughes totala räkning av riggar i USA.

OMXS30 handlades upp 1,18 procent igår och stängde vid 2827,91 punkter. YTD är OMXS30 upp 13,89 procent. Index handlas mellan neutrala och överköpta kursnivåer till RSI 59, ovan både 50- (2766 punkter) och 200-dagars (2604 punkter) glidande medelvärden.

International Petroleum Corp lockar på rekyl

International Petroleum Corp-aktien handlas i positiv huvudtrend. Aktien är ur ett tekniskt perspektiv intressant köpa på aktuell rekyl omkring stödet vid 160 kronor. I skrivande stund handlas aktien mellan neutrala och översålda kursnivåer till RSI 37, mellan 50- (165kr) och 200-dagars (155kr) glidande medelvärden. Köp omkring stödet för en bra relation mellan risk och potentiell avkastning. Köp föreslås inom affärsintervallet 160-161 kronor med målkurs 178 kronor på medellång sikt. Stop loss anges vid 155 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Analyser

Aktierekommendationer

Bostadsmarknaden

USA

Svensk ekonomi

Intellego-härvan

Analyser

Aktierekommendationer

Bostadsmarknaden

USA

Svensk ekonomi

Intellego-härvan

1 DAG %

Senast

Axfood

Idag, 09:43

Bankaktier uppåt på oregelbunden börs

Bolåneräntor

Idag, 08:27

Skandia höjer flera bolåneräntor

OMX Stockholm 30

1 DAG %

Senast

2 836,19