GLOBAL UPPLÅNING VÄNTAS ÖKA KRAFTIGT 2026 - RPT

Idag, 13:00

Idag, 13:00

STOCKHOLM (Nyhetsbyrån Direkt) De globala skuldmarknaderna förblev stabila under 2025, samtidigt som de väntas få en allt större roll i finansieringen av investeringar i artificiell intelligens och försvar.

Det skriver OECD i sin Global Debt Report som publicerades på onsdagen.

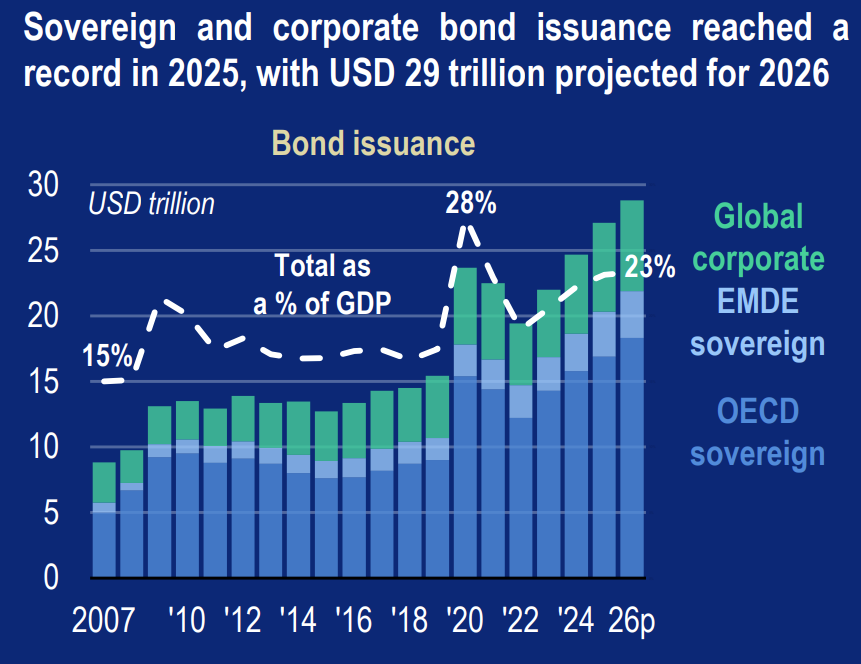

Enligt rapporten väntas regeringar och företag låna 29.000 miljarder dollar på kapitalmarknaderna 2026, cirka 17 procent mer än 2024.

Den utestående statsskulden i obligationsform uppgår nu till 61.000 miljarder dollar, en ökning från 55.000 miljarder dollar 2024. Samtidigt fortsätter skuldkvoten i OECD-länder att stiga och väntas nå 85 procent av BNP 2026, jämfört med 83 procent i dag och 46 procent före finanskrisen 2007.

En stor del av upplåningen går till att refinansiera befintliga skulder. Under 2025 uppgick refinansieringsbehoven i OECD-länderna till 13.500 miljarder dollar, motsvarande nära 80 procent av den totala upplåningen.

Även företagens skuldsättning fortsätter att öka. Den globala företagsupplåningen nådde 13.700 miljarder dollar 2025, den högsta nivån någonsin i reala termer, varav 7.000 miljarder är syndikarad lån. Samtidigt uppgick den totala utestående företagsskulden till 59.500 miljarder dollar vid utgången av 2025.

OECD pekar särskilt på investeringar i artificiell intelligens som en viktig drivkraft bakom det ökande kapitalbehovet. Stora teknikbolag har redan börjat finansiera utbyggnaden av datacenter och AI-infrastruktur via obligationsmarknaden.

Samtidigt har hållbara obligationer (sustainable bonds) blivit en allt viktigare finansieringskälla på kapitalmarknaderna. Den globala emissionsvolymen var tre gånger större under 2021–2025 jämfört med 2016–2020, enligt OECD.

Under 2025 emitterade företag hållbara obligationer för 531 miljarder dollar, medan den offentliga sektorn emitterade 486 miljarder dollar. Det motsvarar en nedgång med 6 procent jämfört med året före, men är fortfarande över 50 procent högre än 2020.

Vidare har högre räntor efter 2022 pressat upp upplåningskostnaderna. Trettioåriga statsräntor i OECD-länderna steg under 2025 till en median på 4,1 procent, samtidigt som investerare i allt högre grad kräver kompensation för att binda kapital på längre löptider. Vid utgången av 2025 uppgick den genomsnittliga 10-åriga löptidspremien i OECD till 0,84 procent, den högsta nivån på över ett decennium.

Som svar har både stater och företag ökat andelen kortfristig upplåning för att begränsa räntekostnaderna. Andelen obligationer med löptid över tio år föll därmed till den lägsta nivån sedan 2009 för stater och till rekordlåga nivåer för företag (2025).

Detta minskar visserligen de omedelbara räntekostnaderna, men ökar samtidigt refinansieringsriskerna, särskilt i tillväxtländer där en stor del av skulden förfaller inom de kommande tre åren, skriver OECD.

OECD varnar också för att förändringar i investerarbasen kan göra marknaderna mer volatila. I takt med att centralbanker minskar sina balansräkningar blir skuldmarknaderna mer beroende av priskänsliga investerare, såsom hedgefonder, hushåll och vissa utländska investerare.

En liknande utveckling syns även på företagsobligationsmarknaden. Efter regelreformerna efter finanskrisen 2008 har öppna investeringsfonder, börshandlade fonder (ETF:er) och så kallade principal trading firms fått en allt större roll.

Förändringar i investerarbasen för statspapper får samtidigt spridningseffekter till företagsobligationsmarknaden. När centralbanker drar sig tillbaka kan investerare som tidigare accepterat högre risk vid låga räntor ombalansera sina portföljer, vilket innebär att en växande del av ny företagsupplåning kan behöva absorberas av en mindre investerarbas.

Trots rekordhög skuldsättning ligger företagens kreditspreadar nära historiskt låga nivåer. OECD bedömer dock att detta inte främst beror på förbättrad kreditkvalitet utan snarare på stark likviditet och hög riskaptit bland investerare.

Enligt rapporten väntas skuldmarknaderna spela en allt större roll i finansieringen av investeringar i artificiell intelligens och ökade försvarsutgifter, vilket gör det avgörande att både regeringar och företag säkerställer en hållbar skuldsättning.

Trots ökande påfrestningar fungerade skuldmarknaderna relativt stabilt under 2025. Samtidigt präglas det makroekonomiska läget av högre tullar, ökade geopolitiska spänningar och betydande politisk osäkerhet.

OECD framhåller att skuldmarknadernas långsiktiga stabilitet ytterst beror på att regeringar och företag upprätthåller en hållbar skuldsättning. Större fokus på finanspolitisk disciplin och effektivare offentliga utgifter skulle enligt rapporten inte bara bidra till att hantera de höga skuldnivåerna, utan även skapa utrymme för investeringar i infrastruktur, digitalisering och försvar.

OECD betonar att skuldmarknaderna är centrala för finansieringen av långsiktig tillväxt. De har hittills visat motståndskraft, men denna är inte given. En trovärdig penningpolitik och effektiv skuldförvaltning är därför avgörande för att upprätthålla investerarnas förtroende och säkerställa att marknaderna fortsätter fungera väl.

Bild: Statlig och företagsrelaterad obligationsutgivning trend

David Furuholm +46 8 5191 7931

Nyhetsbyrån Direkt

Idag, 13:00

STOCKHOLM (Nyhetsbyrån Direkt) De globala skuldmarknaderna förblev stabila under 2025, samtidigt som de väntas få en allt större roll i finansieringen av investeringar i artificiell intelligens och försvar.

Det skriver OECD i sin Global Debt Report som publicerades på onsdagen.

Enligt rapporten väntas regeringar och företag låna 29.000 miljarder dollar på kapitalmarknaderna 2026, cirka 17 procent mer än 2024.

Den utestående statsskulden i obligationsform uppgår nu till 61.000 miljarder dollar, en ökning från 55.000 miljarder dollar 2024. Samtidigt fortsätter skuldkvoten i OECD-länder att stiga och väntas nå 85 procent av BNP 2026, jämfört med 83 procent i dag och 46 procent före finanskrisen 2007.

En stor del av upplåningen går till att refinansiera befintliga skulder. Under 2025 uppgick refinansieringsbehoven i OECD-länderna till 13.500 miljarder dollar, motsvarande nära 80 procent av den totala upplåningen.

Även företagens skuldsättning fortsätter att öka. Den globala företagsupplåningen nådde 13.700 miljarder dollar 2025, den högsta nivån någonsin i reala termer, varav 7.000 miljarder är syndikarad lån. Samtidigt uppgick den totala utestående företagsskulden till 59.500 miljarder dollar vid utgången av 2025.

OECD pekar särskilt på investeringar i artificiell intelligens som en viktig drivkraft bakom det ökande kapitalbehovet. Stora teknikbolag har redan börjat finansiera utbyggnaden av datacenter och AI-infrastruktur via obligationsmarknaden.

Samtidigt har hållbara obligationer (sustainable bonds) blivit en allt viktigare finansieringskälla på kapitalmarknaderna. Den globala emissionsvolymen var tre gånger större under 2021–2025 jämfört med 2016–2020, enligt OECD.

Under 2025 emitterade företag hållbara obligationer för 531 miljarder dollar, medan den offentliga sektorn emitterade 486 miljarder dollar. Det motsvarar en nedgång med 6 procent jämfört med året före, men är fortfarande över 50 procent högre än 2020.

Vidare har högre räntor efter 2022 pressat upp upplåningskostnaderna. Trettioåriga statsräntor i OECD-länderna steg under 2025 till en median på 4,1 procent, samtidigt som investerare i allt högre grad kräver kompensation för att binda kapital på längre löptider. Vid utgången av 2025 uppgick den genomsnittliga 10-åriga löptidspremien i OECD till 0,84 procent, den högsta nivån på över ett decennium.

Som svar har både stater och företag ökat andelen kortfristig upplåning för att begränsa räntekostnaderna. Andelen obligationer med löptid över tio år föll därmed till den lägsta nivån sedan 2009 för stater och till rekordlåga nivåer för företag (2025).

Detta minskar visserligen de omedelbara räntekostnaderna, men ökar samtidigt refinansieringsriskerna, särskilt i tillväxtländer där en stor del av skulden förfaller inom de kommande tre åren, skriver OECD.

OECD varnar också för att förändringar i investerarbasen kan göra marknaderna mer volatila. I takt med att centralbanker minskar sina balansräkningar blir skuldmarknaderna mer beroende av priskänsliga investerare, såsom hedgefonder, hushåll och vissa utländska investerare.

En liknande utveckling syns även på företagsobligationsmarknaden. Efter regelreformerna efter finanskrisen 2008 har öppna investeringsfonder, börshandlade fonder (ETF:er) och så kallade principal trading firms fått en allt större roll.

Förändringar i investerarbasen för statspapper får samtidigt spridningseffekter till företagsobligationsmarknaden. När centralbanker drar sig tillbaka kan investerare som tidigare accepterat högre risk vid låga räntor ombalansera sina portföljer, vilket innebär att en växande del av ny företagsupplåning kan behöva absorberas av en mindre investerarbas.

Trots rekordhög skuldsättning ligger företagens kreditspreadar nära historiskt låga nivåer. OECD bedömer dock att detta inte främst beror på förbättrad kreditkvalitet utan snarare på stark likviditet och hög riskaptit bland investerare.

Enligt rapporten väntas skuldmarknaderna spela en allt större roll i finansieringen av investeringar i artificiell intelligens och ökade försvarsutgifter, vilket gör det avgörande att både regeringar och företag säkerställer en hållbar skuldsättning.

Trots ökande påfrestningar fungerade skuldmarknaderna relativt stabilt under 2025. Samtidigt präglas det makroekonomiska läget av högre tullar, ökade geopolitiska spänningar och betydande politisk osäkerhet.

OECD framhåller att skuldmarknadernas långsiktiga stabilitet ytterst beror på att regeringar och företag upprätthåller en hållbar skuldsättning. Större fokus på finanspolitisk disciplin och effektivare offentliga utgifter skulle enligt rapporten inte bara bidra till att hantera de höga skuldnivåerna, utan även skapa utrymme för investeringar i infrastruktur, digitalisering och försvar.

OECD betonar att skuldmarknaderna är centrala för finansieringen av långsiktig tillväxt. De har hittills visat motståndskraft, men denna är inte given. En trovärdig penningpolitik och effektiv skuldförvaltning är därför avgörande för att upprätthålla investerarnas förtroende och säkerställa att marknaderna fortsätter fungera väl.

Bild: Statlig och företagsrelaterad obligationsutgivning trend

David Furuholm +46 8 5191 7931

Nyhetsbyrån Direkt

Analys

Börser

Iran

Analys

Börser

Iran

1 DAG %

Senast

Kryptovalutor

Idag, 14:33

Kryptovalutor återhämtar sig

Saab

Idag, 14:18

Fler larm i Saabs visselblåsarsystem

OMX Stockholm 30

1 DAG %

Senast

3 123,64