Nederländska Alfen erbjuder olika produkter och tjänster kopplat till elektrifieringen. Bolaget har en lång historik inom strömförsörjning och efterfrågan på bolagets produkter drivs främst av den intensifierade elektrifieringen inom bland annat transport, industri och fastigheter.

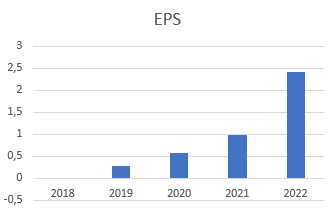

Sedan börsnoteringen 2018 har både aktieutvecklingen och vinsttillväxten tagit fart ordentligt. Börsvärdet uppgår idag till nästan 1,5 miljarder euro och år 2022 summerades vinsten till 2,43 euro per aktie.

Källa: Alfen

Verksamheten som länge bestod av transformatorstationer, består nu av tre olika affärsben: Smart Grid (transformatorer/smarta elnät), EV Charging (laddstationer) och Energy Storage Systems (energilagring).

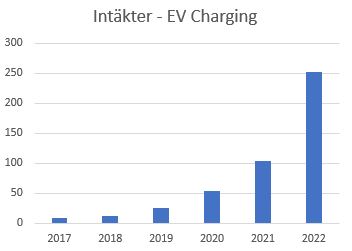

EV Charging

De senaste årens tillväxt har främst drivits av affärsbenet EV Charging, vars intäkter sedan sedan 2019 har tiofaldigats. EV Charging är dessutom det affärsben med bäst lönsamhet, med bruttomarginaler upp emot 45 procent. Efter flera år av kraftigt tillväxt förväntas nu tillväxttakten inom EV Charging att mattas av och bolaget förväntar sig en tillväxt om 15 till 20 inom affärsbenet.

Källa: Alfen

Även om tillväxten mattas av, finns det fortsatt stora behov av utökad infrastruktur inom elfordon. Enligt Alfen, som hänvisar till Bloomberg New Energy Finance (2022), kommer det år 2027 att adderas nästan 4,5 miljoner laddstolpar i Europa per år. Det kan jämföras med de nästan 2 miljoner laddstolpar som installerades i Europa under fjolåret.

Källa: Alfen

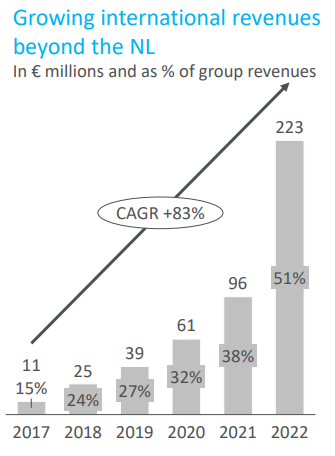

En vinnande strategi inom EV Charging har varit tillväxten utanför Nederländerna. Kommande år är dock Alfens fokus att ta marknadsandelar i redan befintliga marknader i stället för att fortsätta expandera till fler länder. Idag har Alfen lokala säljkontor i 13 länder och produkterna har installerats i totalt cirka 30 länder. Genom att fokusera på marknadsandelar och pausa internationaliseringen är ambitionen att förbättra marginalerna framåt.

Från och med andra halvåret kommer bolaget dessutom att börja leverera en ny variant på laddstationer. Det finns både AC (Alternating Current) och DC (Direct Current) inom ström. Ett batteri kan endast lagra DC vilket gör att strömmen till elfordon alltid måste konverteras från AC. Vid laddning av ett elfordon genom AC-laddare, sker konverteringen till DC i fordonet. I en DC-laddare sker konverteringen direkt redan i laddaren.

DC-laddare har möjlighet att ladda elfordon snabbare, vilket är en avgörande faktor och DC-laddare förväntas bli allt dominerande kommande år. Alfen har valt att inte erbjuda DC-laddare för hemmabruk, utan i stället tillverka och sälja laddstationer för offentliga platser och större parkeringsplatser (Såsom köpcentrum).

Enligt en analys från Citibank kommer destinationsladdning stå för cirka 98 procent av den laddning som sker på marknaden, innebärandet ett elfordonsanvändare kommer att ladda fordonen antingen i hemmet, eller på annan destination där bilen står en längre tid. Snabbladdare vid vägar förväntas inte användas i samma utsträckning då användare av elfordon inte är vana att vänta längre perioder för att ladda sin bil på väg till en destination.

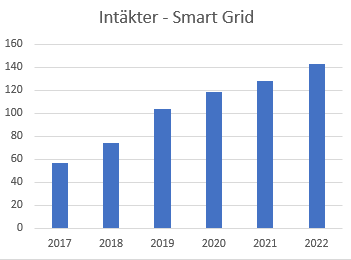

Smart Grid

Smart Grid (smarta elnät/transformatorer) är det äldsta och mest mogna affärsbenet inom bolaget. Produkterna används i exempelvis solparker och används bland annat för att jämna ut strömtoppar i elnäten och minska slitagen.

Inom Smart Grid är Alfen överlägsna marknadsledare i Nederländerna med en marknadsandel om cirka 70 procent. Microgrid (lokalt självförsörjande elsystem) förväntas växa kraftigt framöver då det är en viktig faktor inom energiomställningen som finansieras av stater, exempelvis vid byggnationer av vind- och solparker. Förutom nybyggnation förväntas också uppgradering av gammal teknik att driva efterfrågan inom Smart Grid.

Källa: Alfen

Som syns i bolagets redovisning, är intäkterna inom Smart Grid betydligt mindre volatila och har växt konsekvent senaste åren. Affärsenheten präglas av långa kontrakt med stora systemoperatörer som ägs via statliga bolag. I Nederländerna finns fyra systemoperatörer som tillsammans har 95 procent av marknaden. De två största, Liander och Enexis har minst fyraåriga kontrakt med Alfen där det längsta löper till tidigast år 2026.

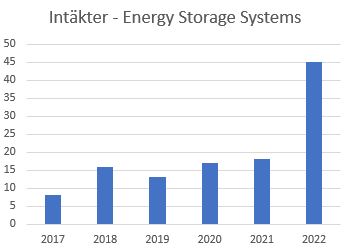

Energy Storage Systems

Energy Storage System är det affärsben där marginalerna är som sämst, med bruttomarginaler mellan 10 och 15 procent. Det är även det affärsben som förväntas växa snabbast kommande år. Lösningarna används för att balansera volatiliteten i utbud och efterfrågan av elektricitet (främst vind- och solparker). Samtidigt blir den maximala efterfrågan allt högre då användningen av exempelvis elfordon ökar varje år.

Alfens lösningar för energilagring är bra alternativ till tidigare diesellösningar som både låter högre och är sämre för miljön. Just inom energilagring förväntas regleringarna öka. Energilagring är bolagets minsta affärsben utifrån intäkter. I Sverige har det senaste tiden rapporterats om stora investeringar i just energilagring i form av batterianläggningar. Bland annat byggs nu Sveriges största batterianläggning i Karlshamn för att stötta det ansträngda elsystemet.

Källa: Alfen

I Alfens rapport för första kvartalet steg de totala intäkterna med 19 procent och uppgick till 113 miljoner euro (95,5) miljoner euro. Intäkterna inom Energy Storage Systems växte med nästan 300 procent, samtidigt som intäkterna inom EV Charging minskade med cirka 14 procent. På grund av försäljningsmixen försämrades den justerade EBITDA-marginalen, jämfört med motsvarande period förra året och hamnade på 11,2 procent (17,9 procent).

På bolagets kapitalmarknadsdag i slutet på maj presenterades nya finansiella mål. Tre av de fyra mål som presenterades i samband med börsnoteringen 2018 har nu uppfyllts. Det enda målet som inte uppfylldes, var nivån gällande Capex (investeringar) i relation till försäljningen.

| Mål 2018 | Utfall 2022 |

| 40% årlig tillväxt omsättning | 43% (2017 - 2022) |

| 15 - 20% j. EBITDA-marginal | 18% |

| Över 50% fsg. Utanför Nederländerna | 51% |

| Capex < 3% av försäljning | 4,8% |

| Källa: Alfen |

De nya finansiella målen (sträcker sig till åren 2025 – 2027) anger Alfen att bolaget ska uppnå intäkter om en miljard euro på årsbasis och samtidigt uppnå en justerad EBITDA-marginal mellan 15-20 procent. För att lyckas med detta krävs det att Alfen växer snabbare än marknaden. Målet ska uppnås genom att hålla en kapitallätt affärsmodell, säkerställa den bästa tekniken på marknaden och samtidigt öka kompetensen bland de anställda.

Aktien har efter kapitalmarknadsdagen och rapporten för första kvartalet haft en svag utveckling. Att aktien behöver växa in i värderingen samtidigt som marginalutvecklingen varit negativ är sannolikt en förklaring till aktiens utveckling. Aktien är nu nästan halverad sedan toppnoteringarna från i höstas. Aktiens svaga prestation har dock resulterat i en betydligt mer aptitlig värdering på bolaget.

| Alfen | 2022A | 2023E | 2024E | 2025E |

| Omsättning, MEUR | 440 | 550 | 710 | 890 |

| EBITDA, % | 18 | 16 | 17 | 17,5 |

| EPS, EUR | 2,43 | 2,51 | 3,52 | 4,62 |

| Källa: Factset |

I Factset är det idag åtta analytiker som täcker Alfen. Analytikerna förväntar sig en mild vinsttillväxt under innevarande år för att sedan ta fart under 2024 och 2025. På vinstförväntningarna för nästa år (3,52 euro per aktie) handlas aktien till P/E 19 och EV/EBITDA på cirka 11.

Det är långt ifrån billigt, men samtidigt betydligt rimligare än många andra ESG-klassade bolag. Relativvärdering är inte alltid det bästa när det gäller aktier men Alfens marknadsposition, bransch och historiska lönsamhet är en klar fördel. Den lönsamma tillväxten är dessutom avgörande för att kunna säkerställa en långsiktighet mot bolagets kunder och samarbetspartners, och de närmaste årens fokus på marknadsandelar framför internationell expansion är att uppskatta som investerare.

Även om Alfen är verksamma inom en bransch med enorma strukturella trender räcker inte det för att fortsätta vara en bra investering. Det är tydligt att Alfen kommer behöva fortsätta investera i personal, teknik och kapacitet för att fortsätta kunna vara marknadsledare i Nederländerna och ta större marknadsandelar i Europa. En försämrad marginal i första kvartalet gör nu att bolaget kommande kvartal måste bevisa att de kan lyckas förbättra lönsamheten oavsett vilket affärsben som växer snabbast. Bolaget gör stora investeringar i utökad kapacitet och dess nya anläggning förväntas vara i drift i mitten på nästa år.

Kommande period lär aktien inte överraska på uppsidan då börsen väntar på att se en vändning i marginalutvecklingen och vill se i vilken takt tillväxten i laddstationer stagnerar. Under perioder av en svagare lönsamhet och en mildare kursveckling skapas möjligheter att köpa aktier i bolag som har en långsiktig möjlighet till vinsttillväxt. Alfen är sannolikt i en sådan period för tillfället vilket skapar tillfället, att köpa ett bra bolag till någorlunda rimliga vinstmultiplar.

")