Börsen idag: Neutral öppning väntas

Idag, 08:20

Idag, 08:20

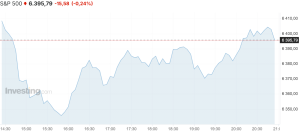

De amerikanska börserna utvecklades nedåt på onsdagen var handelsvolymerna förblev låga vilket är typiskt för den här tiden på året. Under gårdagen fortsatte dramat mellan president Donald Trump och centralbanken Federal Reserve var Trump krävde att guvernören Lisa Cook ska avgå. Detta efter påståenden om hypotekslånebedrägeri då presidenten påstår att Cook förfalskade bankdokument och fastighetsregister för att få förmånligare lånevillkor vilket skulle utgöra brott. Under morgonen meddelade guvernören att hon inte tänker låta sig mobbas och att hon står fast på sin post. Cook utsågs till guvernör av den tidigare presidenten Joe Biden 2022 på ett mandat som sträcker sig till 2038. Från FOMC-protokollet som släpptes igår framgick det att centralbanken ännu anser att det råder tvivel om när, hur och hur länge effekterna från Trump-administrationens tullar kommer att synas på ekonomin, var två ledamöter röstade för en räntesänkning redan under förra mötet. Investerare vänder nu blickarna mot den tvådagars långa Jackson Hole-konferensen som inleds under dagen där Federal Reserve förväntas ge vägledning om sin framtida räntebana och penningpolitiska riktning. Dow Jones industriindex stängde oförändrat medan det breda S&P 500-indexet backade 0,2 procent och Nasdaqs tekniktunga kompositindex sjönk 0,6 procent.

Råvarorna utvecklades starkt uppåt på onsdagen där oljan steg till följd av nya data som visade att amerikanska råoljelager sjönk 6,0 miljoner fat förra veckan, mot förväntade 1,8 miljoner fat. Den kraftiga nedgången drevs av en stark efterfrågan och ökad export. Osäkerheten kring Ukraina-förhandlingarna fortsätter dock att påverka oljepriserna där Trump medgav att Putin kanske inte vill göra en uppgörelse då Ryssland varnade för att försöka lösa säkerhetsfrågorna utan Moskvas deltagande är en “väg ingenstans”. WTI-oljan steg 0,5 dollar till 62,9 dollar per fat medan Brentoljan avancerade 1,2 dollar till 67,0 dollar per fat.

Basmetallerna utvecklades övervägande uppåt där dagens vinnare blev zink som steg 0,6 procent följt av koppar och aluminium som båda ökade 0,4 procent. Bly lyfte 0,3 procent medan tenn handlades i sidled samtidigt som nickel blev dagens förlorare med en nedgång på 0,1 procent. Även guldet handlades uppåt igår då dollarn försvagades inför Fed-konferensen vilket gör metallen billigare för köpare av andra valörer. Goldman Sachs meddelade även igår att de upprepar sin prognos på 4 000 dollar per uns till mitten av 2026 och hänvisade till en stark centralbanksefterfrågan och 30 procents sannolikhet för en amerikansk recession inom tolv månader. Guldet steg 29,7 dollar till 3 345,2 dollar per uns.

Bland amerikanska börshandlade bolag föll Nvidia inledningsvis nära 4 procent men stängde marginellt ned 0,1 procent. Walmart steg 1,3 procent inför dagens rapport medan Target föll 6,3 procent på svag försäljning. Vidare backade “de magnifika 7” bolagen Tesla 1,6 procent, Amazon 1,9 procent och Apple 2,0 procent.

Den amerikanska tioåringen sjönk 1 punkt till 4,29 procent.

Asienbörserna utvecklades blandat på torsdagsmorgonen var japanska marknader agerar främsta draglok medan indexen i övriga Asien pressas. Japanska PMI-siffror överraskar positivt där tillverkningsindustrin steg till 49,9 i augusti från 48,9 i juli, över väntade 49,0, medan tjänstesektorn dämpades till 52,7 från 53,6. Det sammanvägda indexet förbättrades till 51,9 från 51,6 vilket indikerar fortsatt expansion i den japanska ekonomin. Strax efter klockan 08:00 svensk tid är det japanska Nikkei 225-indexet upp 0,3 procent medan Hang Seng-indexet i Hongkong backar 0,2 procent. Det kinesiska Shanghaiindexet sjunker 0,6 procent.

På Stockholmsbörsen präglas torsdagsmorgonen av intensiv rapportering där ett flertal bolag levererar starka resultat. Catella har redovisat kraftigt förbättrade siffror med totala intäkter på 755 miljoner kronor jämfört med 450 miljoner kronor föregående år. Rörelseresultatet förbättrades till 315 miljoner kronor från 34 miljoner kronor medan nettoresultatet vände från minus 34 miljoner kronor till plus 331 miljoner kronor. Förvaltat kapital ökade till 157 miljarder kronor från 148 miljarder kronor föregående kvartal. Vidare stärkte Stenhus Fastigheter sitt förvaltningsresultat till 96 miljoner kronor från 89 miljoner kronor trots att hyresintäkterna minskade marginellt till 251 miljoner kronor från 257 miljoner kronor. Värdeförändringar på förvaltningsfastigheter bidrog positivt med 38 miljoner kronor jämfört med 16 miljoner kronor föregående år. Slutligen har forskningsbolaget Egetis Therapeutics redovisat ett ökat underskott där rörelseresultatet försämrades till minus 78,5 miljoner kronor från minus 75,2 miljoner kronor, medan nettoomsättningen steg marginellt till 14,5 miljoner kronor från 13,9 miljoner kronor. Senare under dagen rapporterar bland annat även Oncopeptides, Hufvudstaden och Immunovia.

Bland morgonens nya rekommendationer höjer Barclays Assa Abloy till jämvikt från undervikt med riktkursen 351 kronor medan Nordea sänks till undervikt från jämvikt med riktkursen 11,80 euro. DNB Carnegie höjer sin riktkurs för Systemair till 107 kronor (101) och upprepar rekommendationen köp.

På makrofronten blir torsdagen en intensiv dag som inleddes klockan 02:00 med Jackson Hole-konferensen följt av japanska PMI för servicesektorn klockan 02:30 som dämpades till 52,7 från 53,6 medan de inom tillverkningsindustrin steg till 49,9 från 48,9. Sveriges kapacitetsutnyttjande för det andra kvartalet delges sedan klockan 08:00 följt av franska PMI-siffror klockan 09:15 och tyska serviceindexet klockan 09:30. Eurozonens samlade PMI meddelas klockan 10:00 och de brittiska siffrorna klockan 10:30. USA tar sedan över stafettpinnen med antalet nya arbetslöshetsansökningar och Philadelphias tillverknings- samt sysselsättningsindex klockan 14:30, följt av amerikanska PMI-siffror klockan 15:45. Dagen avslutas därefter med Feds balansräkning klockan 22:30.

placera.se

i samarbete med:

Idag, 08:20

De amerikanska börserna utvecklades nedåt på onsdagen var handelsvolymerna förblev låga vilket är typiskt för den här tiden på året. Under gårdagen fortsatte dramat mellan president Donald Trump och centralbanken Federal Reserve var Trump krävde att guvernören Lisa Cook ska avgå. Detta efter påståenden om hypotekslånebedrägeri då presidenten påstår att Cook förfalskade bankdokument och fastighetsregister för att få förmånligare lånevillkor vilket skulle utgöra brott. Under morgonen meddelade guvernören att hon inte tänker låta sig mobbas och att hon står fast på sin post. Cook utsågs till guvernör av den tidigare presidenten Joe Biden 2022 på ett mandat som sträcker sig till 2038. Från FOMC-protokollet som släpptes igår framgick det att centralbanken ännu anser att det råder tvivel om när, hur och hur länge effekterna från Trump-administrationens tullar kommer att synas på ekonomin, var två ledamöter röstade för en räntesänkning redan under förra mötet. Investerare vänder nu blickarna mot den tvådagars långa Jackson Hole-konferensen som inleds under dagen där Federal Reserve förväntas ge vägledning om sin framtida räntebana och penningpolitiska riktning. Dow Jones industriindex stängde oförändrat medan det breda S&P 500-indexet backade 0,2 procent och Nasdaqs tekniktunga kompositindex sjönk 0,6 procent.

Råvarorna utvecklades starkt uppåt på onsdagen där oljan steg till följd av nya data som visade att amerikanska råoljelager sjönk 6,0 miljoner fat förra veckan, mot förväntade 1,8 miljoner fat. Den kraftiga nedgången drevs av en stark efterfrågan och ökad export. Osäkerheten kring Ukraina-förhandlingarna fortsätter dock att påverka oljepriserna där Trump medgav att Putin kanske inte vill göra en uppgörelse då Ryssland varnade för att försöka lösa säkerhetsfrågorna utan Moskvas deltagande är en “väg ingenstans”. WTI-oljan steg 0,5 dollar till 62,9 dollar per fat medan Brentoljan avancerade 1,2 dollar till 67,0 dollar per fat.

Basmetallerna utvecklades övervägande uppåt där dagens vinnare blev zink som steg 0,6 procent följt av koppar och aluminium som båda ökade 0,4 procent. Bly lyfte 0,3 procent medan tenn handlades i sidled samtidigt som nickel blev dagens förlorare med en nedgång på 0,1 procent. Även guldet handlades uppåt igår då dollarn försvagades inför Fed-konferensen vilket gör metallen billigare för köpare av andra valörer. Goldman Sachs meddelade även igår att de upprepar sin prognos på 4 000 dollar per uns till mitten av 2026 och hänvisade till en stark centralbanksefterfrågan och 30 procents sannolikhet för en amerikansk recession inom tolv månader. Guldet steg 29,7 dollar till 3 345,2 dollar per uns.

Bland amerikanska börshandlade bolag föll Nvidia inledningsvis nära 4 procent men stängde marginellt ned 0,1 procent. Walmart steg 1,3 procent inför dagens rapport medan Target föll 6,3 procent på svag försäljning. Vidare backade “de magnifika 7” bolagen Tesla 1,6 procent, Amazon 1,9 procent och Apple 2,0 procent.

Den amerikanska tioåringen sjönk 1 punkt till 4,29 procent.

Asienbörserna utvecklades blandat på torsdagsmorgonen var japanska marknader agerar främsta draglok medan indexen i övriga Asien pressas. Japanska PMI-siffror överraskar positivt där tillverkningsindustrin steg till 49,9 i augusti från 48,9 i juli, över väntade 49,0, medan tjänstesektorn dämpades till 52,7 från 53,6. Det sammanvägda indexet förbättrades till 51,9 från 51,6 vilket indikerar fortsatt expansion i den japanska ekonomin. Strax efter klockan 08:00 svensk tid är det japanska Nikkei 225-indexet upp 0,3 procent medan Hang Seng-indexet i Hongkong backar 0,2 procent. Det kinesiska Shanghaiindexet sjunker 0,6 procent.

På Stockholmsbörsen präglas torsdagsmorgonen av intensiv rapportering där ett flertal bolag levererar starka resultat. Catella har redovisat kraftigt förbättrade siffror med totala intäkter på 755 miljoner kronor jämfört med 450 miljoner kronor föregående år. Rörelseresultatet förbättrades till 315 miljoner kronor från 34 miljoner kronor medan nettoresultatet vände från minus 34 miljoner kronor till plus 331 miljoner kronor. Förvaltat kapital ökade till 157 miljarder kronor från 148 miljarder kronor föregående kvartal. Vidare stärkte Stenhus Fastigheter sitt förvaltningsresultat till 96 miljoner kronor från 89 miljoner kronor trots att hyresintäkterna minskade marginellt till 251 miljoner kronor från 257 miljoner kronor. Värdeförändringar på förvaltningsfastigheter bidrog positivt med 38 miljoner kronor jämfört med 16 miljoner kronor föregående år. Slutligen har forskningsbolaget Egetis Therapeutics redovisat ett ökat underskott där rörelseresultatet försämrades till minus 78,5 miljoner kronor från minus 75,2 miljoner kronor, medan nettoomsättningen steg marginellt till 14,5 miljoner kronor från 13,9 miljoner kronor. Senare under dagen rapporterar bland annat även Oncopeptides, Hufvudstaden och Immunovia.

Bland morgonens nya rekommendationer höjer Barclays Assa Abloy till jämvikt från undervikt med riktkursen 351 kronor medan Nordea sänks till undervikt från jämvikt med riktkursen 11,80 euro. DNB Carnegie höjer sin riktkurs för Systemair till 107 kronor (101) och upprepar rekommendationen köp.

På makrofronten blir torsdagen en intensiv dag som inleddes klockan 02:00 med Jackson Hole-konferensen följt av japanska PMI för servicesektorn klockan 02:30 som dämpades till 52,7 från 53,6 medan de inom tillverkningsindustrin steg till 49,9 från 48,9. Sveriges kapacitetsutnyttjande för det andra kvartalet delges sedan klockan 08:00 följt av franska PMI-siffror klockan 09:15 och tyska serviceindexet klockan 09:30. Eurozonens samlade PMI meddelas klockan 10:00 och de brittiska siffrorna klockan 10:30. USA tar sedan över stafettpinnen med antalet nya arbetslöshetsansökningar och Philadelphias tillverknings- samt sysselsättningsindex klockan 14:30, följt av amerikanska PMI-siffror klockan 15:45. Dagen avslutas därefter med Feds balansräkning klockan 22:30.

placera.se

i samarbete med:

Aktierekommendationer

Aktier

Aktierekommendationer

Bostadsmarknaden

Selins sorti

Aktierekommendationer

Aktier

Aktierekommendationer

Bostadsmarknaden

Selins sorti

1 DAG %

Senast

Traton

Idag, 09:23

SHB upprepar köp för Volvo och Traton

OMX Stockholm 30

1 DAG %

Senast

2 653,91