Börsen idag: Öppning i dur väntas

3 september, 08:20

3 september, 08:20

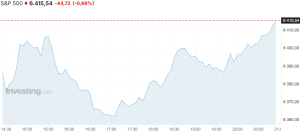

De amerikanska börserna backade på bred front under tisdagen där det sura börshumöret enligt Marija Veitmane, chef för aktieanalys på State Street, kan ses i ljuset av stigande marknadsräntor både i USA och globalt. Inom AI-sektorn förvärvade OpenAI mjukvarubolaget Statsig för 1,1 miljarder dollar medan Anthropic värderades till 170 miljarder dollar i en finansieringsrunda på 13 miljarder dollar. Bland gårdagens nyinkomna makrosiffror steg inköpschefsindexet för industrin till 48,7 i augusti från 48,0 i juli, marginellt under väntade 49,0, vilket pekar mot att sammandragning inom tillverkningssektorn fortsätter. Det breda S&P 500-indexet föll 0,7 procent medan det tekniktunga Nasdaq tappade 0,8 procent och Dow Jones sjönk 0,6 procent.

Råvarorna utvecklades däremot uppåt under gårdagen var oljan steg efter att USA införde nya sanktioner mot iransk olja. Vidare har Ukrainska attacker tvingat Ryssland att stänga 17 procent av sin oljeraffinaderikapacitet motsvarande 1,1 miljoner fat per dag medan Saudiarabien och Irak stoppade råoljeförsäljning till Indiens Nayara Energy till följd av EUs sanktioner i juli. Marknaden blickar nu mot OPEC+ mötet den 7 september där kartellen förväntas lämna oljeproduktionen oförändrad. WTI-oljan steg 0,9 dollar till 65,6 dollar per fat medan Brentoljan avancerade 1,0 dollar till 69,1 dollar per fat.

Basmetallerna utvecklades övervägande uppåt där dagens vinnare blev koppar som steg 1,4 procent följt av zink som ökade 1,2 procent. Aluminium avancerade marginellt med 0,1 procent medan bly handlades nedåt 0,4 procent. Tenn och nickel backade 0,9 respektive 1,5 procent. Guldet sköt till en ny rekordnivå med en uppgång på 1,6 procent, drivet av förväntningar på räntesänkningar och geopolitisk osäkerhet. Suki Cooper på Standard Chartered noterade att guldet går in i en säsongsmässigt stark period samtidigt som marknaden prissätter en 92 procents sannolikhet för en räntesänkning i september. Metallen får stöd av ihållande centralbanksinköp, diversifiering från dollarn och ökad ETF-efterfrågan, men även av oro över Feds oberoende efter den pågående Trump och Cook konflikten. Guldet steg 55,4 dollar till 3 530,8 dollar per uns.

Bland amerikanska börsnoterade bolag tappade Kraft Heinz 7,0 procent efter besked om bolagsdelning mellan Kraft och Heinz. Vidare steg Pepsico 1,1 procent efter att Elliott Management köpt en post värd 4 miljarder dollar medan Constellation Brands föll 6,6 procent efter sänkt vinstprognos. Bland teknikjättarna backade Nvidia 1,9 procent, Apple 1,0 procent och Meta 0,5 procent.

Den amerikanska tioåriga statsobligationsräntan steg 4 punkter till 4,27 procent.

De asiatiska börserna inleder onsdagen med sjunkande indexrörelser som fortsätter på tisdagens räntedrivna nedgångar. Under natten kommenterade Bank of Japans viceguvernör Ryozo Himino att de amerikanska tullarna är ett resultat av en bred politisk och social rörelse bortom ekonomiska mål, vilket är ett ovanligt politiskt ställningstagande från centralbanken. Rättsstriden kring tullarna som ansågs illegala av en högre domstol i helgen fortsätter att skapa osäkerhet på marknaderna vilket bidrar till den försiktiga handelstonen i regionen. Bland morgonens färska makrosiffror steg kinesisk PMI för tjänstesektorn till 53,0 i augusti från 52,6 föregående månad samtidigt som Japan visade blandade signaler där tjänste-PMI sjönk till 53,1 från 53,6 medan det sammanvägda indexet steg till 52,0 från 51,6. I Sydkorea växte BNP 0,7 procent under det andra kvartalet jämfört med föregående kvartal och 0,6 procent på årsbasis. Strax efter klockan 08:00 är det japanska Nikkei 225-indexet ned 1,1 procent medan Hang Seng-indexet i Hongkong backar 0,6 procent. I Kina sjunker Shanghaiindexet 0,9 procent.

På Stockholmsbörsen är det lugnt på rapportfronten. Bland dagens nya rekommendationer inleder Pareto Securities bevakning på Lifco med rekommendationen behåll och riktkursen 350 kronor. Vidare höjer Morgan Stanley riktkursen för SCA till 143 kronor (138) och upprepar jämvikt men sänker riktkursen för Holmen till 340 kronor (345) och upprepar undervikt. Slutligen sänker Nordea sin rekommendation för AB Volvo till behåll från köp utan någon riktkurs var den senast angavs till 310 kronor.

På makrofronten blir onsdagen PMI-fokuserad var Japan inledde dagen med PMI-siffrorna för service för augusti klockan 02:30 som sjönk till 53,1 följt av Kinas tjänsteindex PMI klockan 03:45 som steg till 53,0. Sveriges inköpschefsindex för tjänster delges därefter klockan 08:30 varefter europeiska tjänste-PMI rapporteras under förmiddagen med spanskt index klockan 09:15, franska klockan 09:50, tyska klockan 09:55 och eurozonens samlade klockan 10:00. Brittiska samlade PMI-siffror meddelas sedan klockan 10:30 följt av eurozonens producentprisindex klockan 11:00. I USA rapporteras fabriksbeställningar och JOLTS jobbrapport klockan 16:00 följt av Federal Reserves regionala konjunkturrapport Beige Book klockan 20:00. Dagen avslutas till sist med APIs veckovisa råoljelager klockan 22:30.

placera.se

i samarbete med:

3 september, 08:20

De amerikanska börserna backade på bred front under tisdagen där det sura börshumöret enligt Marija Veitmane, chef för aktieanalys på State Street, kan ses i ljuset av stigande marknadsräntor både i USA och globalt. Inom AI-sektorn förvärvade OpenAI mjukvarubolaget Statsig för 1,1 miljarder dollar medan Anthropic värderades till 170 miljarder dollar i en finansieringsrunda på 13 miljarder dollar. Bland gårdagens nyinkomna makrosiffror steg inköpschefsindexet för industrin till 48,7 i augusti från 48,0 i juli, marginellt under väntade 49,0, vilket pekar mot att sammandragning inom tillverkningssektorn fortsätter. Det breda S&P 500-indexet föll 0,7 procent medan det tekniktunga Nasdaq tappade 0,8 procent och Dow Jones sjönk 0,6 procent.

Råvarorna utvecklades däremot uppåt under gårdagen var oljan steg efter att USA införde nya sanktioner mot iransk olja. Vidare har Ukrainska attacker tvingat Ryssland att stänga 17 procent av sin oljeraffinaderikapacitet motsvarande 1,1 miljoner fat per dag medan Saudiarabien och Irak stoppade råoljeförsäljning till Indiens Nayara Energy till följd av EUs sanktioner i juli. Marknaden blickar nu mot OPEC+ mötet den 7 september där kartellen förväntas lämna oljeproduktionen oförändrad. WTI-oljan steg 0,9 dollar till 65,6 dollar per fat medan Brentoljan avancerade 1,0 dollar till 69,1 dollar per fat.

Basmetallerna utvecklades övervägande uppåt där dagens vinnare blev koppar som steg 1,4 procent följt av zink som ökade 1,2 procent. Aluminium avancerade marginellt med 0,1 procent medan bly handlades nedåt 0,4 procent. Tenn och nickel backade 0,9 respektive 1,5 procent. Guldet sköt till en ny rekordnivå med en uppgång på 1,6 procent, drivet av förväntningar på räntesänkningar och geopolitisk osäkerhet. Suki Cooper på Standard Chartered noterade att guldet går in i en säsongsmässigt stark period samtidigt som marknaden prissätter en 92 procents sannolikhet för en räntesänkning i september. Metallen får stöd av ihållande centralbanksinköp, diversifiering från dollarn och ökad ETF-efterfrågan, men även av oro över Feds oberoende efter den pågående Trump och Cook konflikten. Guldet steg 55,4 dollar till 3 530,8 dollar per uns.

Bland amerikanska börsnoterade bolag tappade Kraft Heinz 7,0 procent efter besked om bolagsdelning mellan Kraft och Heinz. Vidare steg Pepsico 1,1 procent efter att Elliott Management köpt en post värd 4 miljarder dollar medan Constellation Brands föll 6,6 procent efter sänkt vinstprognos. Bland teknikjättarna backade Nvidia 1,9 procent, Apple 1,0 procent och Meta 0,5 procent.

Den amerikanska tioåriga statsobligationsräntan steg 4 punkter till 4,27 procent.

De asiatiska börserna inleder onsdagen med sjunkande indexrörelser som fortsätter på tisdagens räntedrivna nedgångar. Under natten kommenterade Bank of Japans viceguvernör Ryozo Himino att de amerikanska tullarna är ett resultat av en bred politisk och social rörelse bortom ekonomiska mål, vilket är ett ovanligt politiskt ställningstagande från centralbanken. Rättsstriden kring tullarna som ansågs illegala av en högre domstol i helgen fortsätter att skapa osäkerhet på marknaderna vilket bidrar till den försiktiga handelstonen i regionen. Bland morgonens färska makrosiffror steg kinesisk PMI för tjänstesektorn till 53,0 i augusti från 52,6 föregående månad samtidigt som Japan visade blandade signaler där tjänste-PMI sjönk till 53,1 från 53,6 medan det sammanvägda indexet steg till 52,0 från 51,6. I Sydkorea växte BNP 0,7 procent under det andra kvartalet jämfört med föregående kvartal och 0,6 procent på årsbasis. Strax efter klockan 08:00 är det japanska Nikkei 225-indexet ned 1,1 procent medan Hang Seng-indexet i Hongkong backar 0,6 procent. I Kina sjunker Shanghaiindexet 0,9 procent.

På Stockholmsbörsen är det lugnt på rapportfronten. Bland dagens nya rekommendationer inleder Pareto Securities bevakning på Lifco med rekommendationen behåll och riktkursen 350 kronor. Vidare höjer Morgan Stanley riktkursen för SCA till 143 kronor (138) och upprepar jämvikt men sänker riktkursen för Holmen till 340 kronor (345) och upprepar undervikt. Slutligen sänker Nordea sin rekommendation för AB Volvo till behåll från köp utan någon riktkurs var den senast angavs till 310 kronor.

På makrofronten blir onsdagen PMI-fokuserad var Japan inledde dagen med PMI-siffrorna för service för augusti klockan 02:30 som sjönk till 53,1 följt av Kinas tjänsteindex PMI klockan 03:45 som steg till 53,0. Sveriges inköpschefsindex för tjänster delges därefter klockan 08:30 varefter europeiska tjänste-PMI rapporteras under förmiddagen med spanskt index klockan 09:15, franska klockan 09:50, tyska klockan 09:55 och eurozonens samlade klockan 10:00. Brittiska samlade PMI-siffror meddelas sedan klockan 10:30 följt av eurozonens producentprisindex klockan 11:00. I USA rapporteras fabriksbeställningar och JOLTS jobbrapport klockan 16:00 följt av Federal Reserves regionala konjunkturrapport Beige Book klockan 20:00. Dagen avslutas till sist med APIs veckovisa råoljelager klockan 22:30.

placera.se

i samarbete med:

PPM-upphandlingen

Analyser

Guld

Patenttvisten i Neonode

Riksbanken och inflationen

PPM-upphandlingen

Analyser

Guld

Patenttvisten i Neonode

Riksbanken och inflationen

1 DAG %

Senast

AMF Aktiefond Sverige

Igår, 17:26

Placera avslöjar betygen: Så bra är Sverigefonderna i PPM:s upphandling

Attendo

Igår, 17:25

Nordstjernan minskar i Attendo

SKF

Igår, 15:37

Christer Gardell: SKF:s aktie är billig

OMX Stockholm 30

1 DAG %

Senast

2 626,65

.jpg&w=3840&q=75)

-992x558.webp&w=3840&q=75)

-992x558.webp&w=3840&q=75)