Börsen idag: Öppning i dur väntas

3 juli, 08:17

3 juli, 08:17

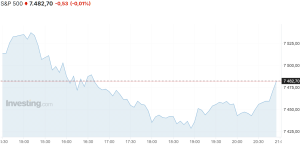

De amerikanska börserna avslutade handelsveckan blandat inför helgens 250 årsfirande där techfrossan tilltog efter att investerare på nytt sålde av teknikaktier. Vidare kom den amerikanska jobbrapporten in lägre än väntat vilket dämpade oron för framtida räntehöjningar senare i höst. Antalet sysselsatta utanför jordbrukssektorn ökade med 57 000 personer i juni mot väntade 110 000, samtidigt som de två föregående månaderna reviderades ned med sammanlagt 74 000 och arbetslösheten sjönk till 4,2 procent från 4,3 procent. Det var första gången sedan februari som jobbtillväxten kom in under förväntningarna var marknaden nu prisar in en lägre sannolikhet för en höjning i juli medan sannolikheten för en höjning i september fortsatt ligger kring 60 procent. När klockan ringde till stängning var det breda S&P 500-indexet oförändrat medan Nasdaqs tekniktunga kompositindex sjönk 0,8 procent och Dow Jones industriindex steg 1,1 procent.

Oljan handlades under torsdagen svagt uppåt där investerare täckte korta positioner och säkrade upp utbudet inför den amerikanska långhelgen. Råvaran bottnade under dagen på sin lägsta nivå sedan före Iran-krigets utbrott, men vände sedan upp efter att Qatar uppgett att samtalen mellan USA och Iran i Doha gjort framsteg mot ett varaktigt fredsavtal. WTI-oljan handlades i sidled vid 68,6 dollar per fat medan Brentoljan klättrade 0,1 dollar till 71,7 dollar per fat.

Basmetallerna handlades övervägande nedåt där tenn blev dagens förlorare med ett tapp på 0,9 procent följt av nickel och zink som båda backade 0,6 procent. Vidare föll både koppar och aluminium 0,3 procent medan bly gick mot strömmen och steg 0,1 procent. Guldet handlades däremot kraftigt uppåt till följd av den svaga jobbrapporten och de sänkta förväntningarna på räntehöjningar samtidigt som dollarn pressades vilket gör den gula metallen billigare för köpare av andra valörer. Guldet steg 93,6 dollar till 4 124,7 dollar per uns.

Bland börsnoterade amerikanska bolag tyngdes tekniksektorn fortsatt av chip- och AI-bolag där Micron och Sandisk föll 5,5 respektive 14,0 procent medan Nvidia och Broadcom backade 1,4 respektive 2,4 procent. Mot strömmen steg Adobe 4,1 procent efter att HSBC höjt rekommendationen till köp medan Palantir klättrade 2,8 procent efter en höjd rekommendation från DA Davidson. Vidare fortsatte försvarsbolaget Aerovironment att rusa 10,8 procent varpå gruvbolaget Nexa Resources lyfte 8,3 procent då svenska Boliden bekräftat att det för samtal om att förvärva Votorantims aktier i bolaget. Slutligen föll Tesla 7,5 procent trots starkare försäljningssiffror än väntat där bolaget levererade 480 000 fordon under det andra kvartalet mot väntade 406 600.

Den amerikanska tioåringen steg 1 punkt till 4,49 procent.

De asiatiska börserna inleder fredagsmorgonen brett uppåt efter en svängig vecka där chipaktierna tar revansch efter att de senaste dagarnas oro för AI-relaterade aktier pressat indexen. De sydkoreanska chipjättarna Samsung och SK Hynix ökar 5 till 7 procent medan flera kinesiska Tesla-underleverantörer stiger till följd av att den amerikanska biltillverkarens leveranser i landet ökat med 24 procent i juni jämfört med i fjol, där Ningbo Tuopu Group och Zhejiang Sanhua Intelligent Controls båda stiger omkring 8 procent. På makrofronten steg Japans kombinerade inköpschefsindex till 52,8 i juni från 51,1 medan motsvarande kinesiska index sjönk till 53,6 från 54,0. Strax efter klockan 08:15 svensk tid stiger Nikkei 225-indexet i Tokyo 1,3 procent medan Hang Seng-indexet i Hongkong klättrar 1,1 procent och Shanghaiindexet i Kina ökar 0,9 procent.

På Stockholmsbörsen rapporterar Atrium Ljungberg och Platzer under morgonen. Bland dagens nybakade rekommendationer höjer Pareto Securities rekommendationen för Afry till köp från behåll och höjer riktkursen till 140 kronor (130) samtidigt som SEB höjer Tele2 till behåll från sälj men sänker riktkursen till 173 kronor (174). Vidare höjer UBS riktkursen för Handelsbanken till 128 kronor (124) och upprepar sälj varpå DNB Carnegie höjer riktkursen för Sandvik till 450 kronor (440) och upprepar köp medan UBS lyfter riktkursen för SEB till 200 kronor (196) och upprepar neutral. Därtill höjer de även riktkursen för Swedbank till 373 kronor (366) och upprepar neutral. På nedsidan sänker Pareto Securities riktkursen för Fastpartner till 51 kronor (60) och upprepar köp medan Citi slutligen sänker riktkursen för Hemnet till 104 kronor (104) och upprepar neutral.

På makrofronten inleddes fredagen med Japans PMI för juni klockan 02:30 följt av det svenska inköpschefsindexet för juni klockan 08:30. Därefter står en rad europeiska inköpschefsindex på tur där det spanska delges klockan 09:00, det italienska klockan 09:45, det tyska klockan 09:55, eurozonens klockan 10:00 och det brittiska klockan 10:30 som även blir veckans sista händelse.

OMXS30 handlades upp 0,80 procent igår och stängde vid 3210,41 punkter. YTD är OMXS30 upp 11,36 procent. Index handlas mellan neutrala och överköpta kursnivåer till RSI 61, ovan både 50- (3118 punkter) och 200-dagars (2950 punkter) glidande medelvärden.

Lagercrantz lockar på rekyl

Lagercrantz-aktien handlas i positiv huvudtrend. Aktien har rört sig inom konsolideringsintervallet 240-265 kronor sedan i våras. En ingång omkring konsolideringsbotten ter sig attraktiv ur ett tekniskt perspektiv. I skrivande stund handlas aktien mellan neutrala och översålda kursnivåer till RSI 42, mellan 50- (249kr) och 200-dagars (221kr) glidande medelvärden. Köp omkring stödet föreslås inom affärsintervallet 240-241 kronor med målkurs 265 kronor på medellång sikt. Stop loss anges vid 232 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

3 juli, 08:17

De amerikanska börserna avslutade handelsveckan blandat inför helgens 250 årsfirande där techfrossan tilltog efter att investerare på nytt sålde av teknikaktier. Vidare kom den amerikanska jobbrapporten in lägre än väntat vilket dämpade oron för framtida räntehöjningar senare i höst. Antalet sysselsatta utanför jordbrukssektorn ökade med 57 000 personer i juni mot väntade 110 000, samtidigt som de två föregående månaderna reviderades ned med sammanlagt 74 000 och arbetslösheten sjönk till 4,2 procent från 4,3 procent. Det var första gången sedan februari som jobbtillväxten kom in under förväntningarna var marknaden nu prisar in en lägre sannolikhet för en höjning i juli medan sannolikheten för en höjning i september fortsatt ligger kring 60 procent. När klockan ringde till stängning var det breda S&P 500-indexet oförändrat medan Nasdaqs tekniktunga kompositindex sjönk 0,8 procent och Dow Jones industriindex steg 1,1 procent.

Oljan handlades under torsdagen svagt uppåt där investerare täckte korta positioner och säkrade upp utbudet inför den amerikanska långhelgen. Råvaran bottnade under dagen på sin lägsta nivå sedan före Iran-krigets utbrott, men vände sedan upp efter att Qatar uppgett att samtalen mellan USA och Iran i Doha gjort framsteg mot ett varaktigt fredsavtal. WTI-oljan handlades i sidled vid 68,6 dollar per fat medan Brentoljan klättrade 0,1 dollar till 71,7 dollar per fat.

Basmetallerna handlades övervägande nedåt där tenn blev dagens förlorare med ett tapp på 0,9 procent följt av nickel och zink som båda backade 0,6 procent. Vidare föll både koppar och aluminium 0,3 procent medan bly gick mot strömmen och steg 0,1 procent. Guldet handlades däremot kraftigt uppåt till följd av den svaga jobbrapporten och de sänkta förväntningarna på räntehöjningar samtidigt som dollarn pressades vilket gör den gula metallen billigare för köpare av andra valörer. Guldet steg 93,6 dollar till 4 124,7 dollar per uns.

Bland börsnoterade amerikanska bolag tyngdes tekniksektorn fortsatt av chip- och AI-bolag där Micron och Sandisk föll 5,5 respektive 14,0 procent medan Nvidia och Broadcom backade 1,4 respektive 2,4 procent. Mot strömmen steg Adobe 4,1 procent efter att HSBC höjt rekommendationen till köp medan Palantir klättrade 2,8 procent efter en höjd rekommendation från DA Davidson. Vidare fortsatte försvarsbolaget Aerovironment att rusa 10,8 procent varpå gruvbolaget Nexa Resources lyfte 8,3 procent då svenska Boliden bekräftat att det för samtal om att förvärva Votorantims aktier i bolaget. Slutligen föll Tesla 7,5 procent trots starkare försäljningssiffror än väntat där bolaget levererade 480 000 fordon under det andra kvartalet mot väntade 406 600.

Den amerikanska tioåringen steg 1 punkt till 4,49 procent.

De asiatiska börserna inleder fredagsmorgonen brett uppåt efter en svängig vecka där chipaktierna tar revansch efter att de senaste dagarnas oro för AI-relaterade aktier pressat indexen. De sydkoreanska chipjättarna Samsung och SK Hynix ökar 5 till 7 procent medan flera kinesiska Tesla-underleverantörer stiger till följd av att den amerikanska biltillverkarens leveranser i landet ökat med 24 procent i juni jämfört med i fjol, där Ningbo Tuopu Group och Zhejiang Sanhua Intelligent Controls båda stiger omkring 8 procent. På makrofronten steg Japans kombinerade inköpschefsindex till 52,8 i juni från 51,1 medan motsvarande kinesiska index sjönk till 53,6 från 54,0. Strax efter klockan 08:15 svensk tid stiger Nikkei 225-indexet i Tokyo 1,3 procent medan Hang Seng-indexet i Hongkong klättrar 1,1 procent och Shanghaiindexet i Kina ökar 0,9 procent.

På Stockholmsbörsen rapporterar Atrium Ljungberg och Platzer under morgonen. Bland dagens nybakade rekommendationer höjer Pareto Securities rekommendationen för Afry till köp från behåll och höjer riktkursen till 140 kronor (130) samtidigt som SEB höjer Tele2 till behåll från sälj men sänker riktkursen till 173 kronor (174). Vidare höjer UBS riktkursen för Handelsbanken till 128 kronor (124) och upprepar sälj varpå DNB Carnegie höjer riktkursen för Sandvik till 450 kronor (440) och upprepar köp medan UBS lyfter riktkursen för SEB till 200 kronor (196) och upprepar neutral. Därtill höjer de även riktkursen för Swedbank till 373 kronor (366) och upprepar neutral. På nedsidan sänker Pareto Securities riktkursen för Fastpartner till 51 kronor (60) och upprepar köp medan Citi slutligen sänker riktkursen för Hemnet till 104 kronor (104) och upprepar neutral.

På makrofronten inleddes fredagen med Japans PMI för juni klockan 02:30 följt av det svenska inköpschefsindexet för juni klockan 08:30. Därefter står en rad europeiska inköpschefsindex på tur där det spanska delges klockan 09:00, det italienska klockan 09:45, det tyska klockan 09:55, eurozonens klockan 10:00 och det brittiska klockan 10:30 som även blir veckans sista händelse.

OMXS30 handlades upp 0,80 procent igår och stängde vid 3210,41 punkter. YTD är OMXS30 upp 11,36 procent. Index handlas mellan neutrala och överköpta kursnivåer till RSI 61, ovan både 50- (3118 punkter) och 200-dagars (2950 punkter) glidande medelvärden.

Lagercrantz lockar på rekyl

Lagercrantz-aktien handlas i positiv huvudtrend. Aktien har rört sig inom konsolideringsintervallet 240-265 kronor sedan i våras. En ingång omkring konsolideringsbotten ter sig attraktiv ur ett tekniskt perspektiv. I skrivande stund handlas aktien mellan neutrala och översålda kursnivåer till RSI 42, mellan 50- (249kr) och 200-dagars (221kr) glidande medelvärden. Köp omkring stödet föreslås inom affärsintervallet 240-241 kronor med målkurs 265 kronor på medellång sikt. Stop loss anges vid 232 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Fotbolls-VM

Kinnevik

Saab

Rapportperioden

Aktieanalys

Fotbolls-VM

Kinnevik

Saab

Rapportperioden

Aktieanalys

1 DAG %

Senast

OMX Stockholm 30

−0,93%

(vid stängning)

Airbus

Igår, 16:59

Natoallierade tecknar jätteavtal

Saab

Igår, 16:08

Finland vill köpa Global Eye från Saab

OMX Stockholm 30

1 DAG %

Senast

3 205,46