Börsen idag: Negativ öppning väntas

25 juli, 08:20

25 juli, 08:20

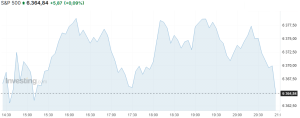

De amerikanska börserna handlades på båda sidorna om nollstrecket igår men stängde övervägande nedåt där kvartalsrapporter från teknikjättar satte tonen för handeln. Därtill lämnade den europeiska centralbanken igår styrräntan oförändrad medan förhandlingar kring ett tullavtal mellan EU och USA fortsätter där marknaden är fortsatt optimistisk för en lösning innan deadlinen den 1 augusti. Unionen rapporteras däremot ha förberett motåtgärder från och med den 7 augusti ifall inget avtal nås och USA höjer tullarna till 30 procent. Enligt rapporter skulle ett potentiellt avtal landa på 15-procentiga tullar var sprit, flygplan och medicinska produkter skulle få undantag. På makrofronten steg S&P Globals kombinerade amerikanska inköpschefsindex till 54,6 i juli från 52,9 föregående månad. Inköpschefsindexet för tillverkningsindustrin sjönk till 49,5 från 52,9 medan tjänstesektorn steg till 55,2 från 52,9, över väntade 53,0. Vidare steg försäljningen av nya enfamiljshus med 0,6 procent i juni, till en säsongsjusterad årstakt på 627 000 enheter som däremot var under det förväntade 650 000. Nasdaqs tekniktunga kompositindex och det breda S&P 500-indexet stängde båda på nya rekordnivåer efter uppgångar på 0,2 respektive 0,1 procent. Dow Jones industriindex backade 0,7 procent.

Råvarorna handlades igår uppåt där oljepriserna steg efter rapporter om att Ryssland planerar att minska bensinexporten till alla utom några få allierade länder samt uppgifter om att Trump-administrationen kan tillåta Chevron att återuppta sin verksamhet i Venezuela. Azerisk råoljeexport från den turkiska hamnen Ceyhan stoppades också efter att organiska klorider upptäcktes i några oljetankar. WTI-oljan steg 0,9 dollar till 66,1 dollar per fat medan Brentoljan ökade 0,7 dollar till 69,2 dollar per fat.

Basmetallerna utvecklades mestadels nedåt där koppar blev dagens förlorare med en nedgång på 0,8 procent följt av zink och nickel som båda backade 0,7 procent. Bly och tenn backadebägge 0,3 procent medan aluminium blev dagens vinnare efter en uppgång på 0,3 procent. Guldet föll för andra dagen i rad då tecken på minskande globala handelsspänningar dämpade efterfrågan på säkra tillgångar. Optimismen kring handelsavtalet först med USA och Japan, och nu möjligen EU, begränsar metallens uppsida enligt analytiker. Guldet sjönk 14,7 dollar till 3 372,0 dollar per uns.

Bland börshandlade amerikanska företag föll Tesla 8,7 procent efter att ha redovisat ett resultat i linje med förväntningarna men lägre försäljning var Elon Musk varnade för ett tuffare kvartal till följd av tullkostnader och minskade elbilsavdrag. Alphabet steg 1,7 procent efter att ha slagit förväntningarna medan AMD, Broadcom och Nvidia steg 2,5, 2,0 respektive 1,5 procent. Vidare rasade Chipotle 13,3 procent efter en lägre helårsprognos samtidigt som American Airlines tappade 8,1 procent efter sänkt guidning. Slutligen steg American Eagle 4,3 procent efter att ha släppt en ny reklamfilm med skådespelerskan Sydney Sweeney.

Den amerikanska tioåriga statsobligationen steg 2 punkter till 4,40 procent.

Asienbörserna inleder börsveckans sista morgon med sjunkande index där Sydkorea som går mot strömmen. På bolagsnivå tappar biltillverkaren Toyota 1,9 procent och tv-spelsbolaget Nintendo 1,7 procent medan biltillverkaren Geely går mot strömmen med en uppgång på 1,4 procent. På makrofronten visar nya data att konsumentprisindexet i Tokyo-området steg 2,9 procent i juli jämfört med samma månad ifjol, ned från 3,1 procent föregående månad. Vidare har Australien gått med på att öppna sin marknad för amerikanskt nötkött efter att landet lättat på importrestriktioner enligt president Trump. Klockan 08:00 är Tokyobörsens Nikkei 225-index ned 0,9 procent medan det kinesiska Shanghaiindexet backar 0,4 procent. I Hongkong faller Hang Seng-indexet 1,0 procent.

På Stockholmsbörsen rapporterar Intrum ett rörelseresultat på 1 326 miljoner kronor för det andra kvartalet som är över analytikernas förväntade 1 212 miljoner kronor och upp från 1 025 miljoner kronor samma kvartal förra året. Omsättningen sjunker däremot till 4 206 miljoner kronor från 4 606 miljoner kronor förra året och under väntade 4 377 miljoner kronor. Vidare har även Cavotec öppnat sina böcker för det andra kvartalet med ett rörelseresultat på minus 0,7 miljoner euro jämfört med plus 2,4 miljoner euro förra året. Rörelsemarginalen försämras till minus 2,0 procent från plus 5,5 procent medan nettoomsättningen sjunker till 35,7 miljoner euro från 42,6 miljoner euro. Orderingången stiger dock till 44,4 miljoner euro från 40,3 miljoner euro. Slutligen redovisar Loomis ett EBITA-resultat på 944 miljoner kronor, över analytikernas förväntade 917 miljoner kronor, var EBITA-marginalen uppgår till 12,7 procent mot väntade 12,4 procent medan intäkterna landar på 7 407 miljoner kronor, strax under förväntade 7 418 miljoner kronor. Den organiska tillväxten blir därmed 3,8 procent mot väntade 4,1 procent. Under dagen rapporterar även SCA, Mekonomen och Hoist.

Bland morgonens nybakade rekommendationer sänker JP Morgan SEB till undervikt från neutral med riktkursen 151 kronor medan Citigroup höjer riktkursen för Evolution till 1 170 kronor (1 155) och upprepar köp. Pareto Securities sänker Adtraction till 30 kronor (33) och Mentice till 15 kronor (18) där rekommendationen behåll upprepas hos båda. Slutligen sänker Bernstein riktkursen för Assa Abloy till 407 kronor (410) medan Morgan Stanley sänker Epiroc till 198 kronor (201) var rekommendationerna outperform respektive jämvikt upprepas.

På makrofronten bjuder fredagen på en handfull av händelser var Japan började dagen klockan 01:30 med Tokyos konsumentprisindex för juli som steg 2,9 procent i årstakt men sjönk från 3,1 procent föregående månad. Därefter rapporteras de brittiska detaljhandelssiffrorna och svenska producentprisindexet samt arbetslöshetssiffrorna klockan 08:00. Tyskland fortsätter sedan morgonen där affärsklimatindexet presenteras klockan 10:00 vartefter USA tar över stafettpinnen klockan 14:30 med orderingången av kapitalvaror för juni. Dagen avslutas sedan med Baker Hughes totala räkning av riggar klockan 19:00.

placera.se

i samarbete med:

25 juli, 08:20

De amerikanska börserna handlades på båda sidorna om nollstrecket igår men stängde övervägande nedåt där kvartalsrapporter från teknikjättar satte tonen för handeln. Därtill lämnade den europeiska centralbanken igår styrräntan oförändrad medan förhandlingar kring ett tullavtal mellan EU och USA fortsätter där marknaden är fortsatt optimistisk för en lösning innan deadlinen den 1 augusti. Unionen rapporteras däremot ha förberett motåtgärder från och med den 7 augusti ifall inget avtal nås och USA höjer tullarna till 30 procent. Enligt rapporter skulle ett potentiellt avtal landa på 15-procentiga tullar var sprit, flygplan och medicinska produkter skulle få undantag. På makrofronten steg S&P Globals kombinerade amerikanska inköpschefsindex till 54,6 i juli från 52,9 föregående månad. Inköpschefsindexet för tillverkningsindustrin sjönk till 49,5 från 52,9 medan tjänstesektorn steg till 55,2 från 52,9, över väntade 53,0. Vidare steg försäljningen av nya enfamiljshus med 0,6 procent i juni, till en säsongsjusterad årstakt på 627 000 enheter som däremot var under det förväntade 650 000. Nasdaqs tekniktunga kompositindex och det breda S&P 500-indexet stängde båda på nya rekordnivåer efter uppgångar på 0,2 respektive 0,1 procent. Dow Jones industriindex backade 0,7 procent.

Råvarorna handlades igår uppåt där oljepriserna steg efter rapporter om att Ryssland planerar att minska bensinexporten till alla utom några få allierade länder samt uppgifter om att Trump-administrationen kan tillåta Chevron att återuppta sin verksamhet i Venezuela. Azerisk råoljeexport från den turkiska hamnen Ceyhan stoppades också efter att organiska klorider upptäcktes i några oljetankar. WTI-oljan steg 0,9 dollar till 66,1 dollar per fat medan Brentoljan ökade 0,7 dollar till 69,2 dollar per fat.

Basmetallerna utvecklades mestadels nedåt där koppar blev dagens förlorare med en nedgång på 0,8 procent följt av zink och nickel som båda backade 0,7 procent. Bly och tenn backadebägge 0,3 procent medan aluminium blev dagens vinnare efter en uppgång på 0,3 procent. Guldet föll för andra dagen i rad då tecken på minskande globala handelsspänningar dämpade efterfrågan på säkra tillgångar. Optimismen kring handelsavtalet först med USA och Japan, och nu möjligen EU, begränsar metallens uppsida enligt analytiker. Guldet sjönk 14,7 dollar till 3 372,0 dollar per uns.

Bland börshandlade amerikanska företag föll Tesla 8,7 procent efter att ha redovisat ett resultat i linje med förväntningarna men lägre försäljning var Elon Musk varnade för ett tuffare kvartal till följd av tullkostnader och minskade elbilsavdrag. Alphabet steg 1,7 procent efter att ha slagit förväntningarna medan AMD, Broadcom och Nvidia steg 2,5, 2,0 respektive 1,5 procent. Vidare rasade Chipotle 13,3 procent efter en lägre helårsprognos samtidigt som American Airlines tappade 8,1 procent efter sänkt guidning. Slutligen steg American Eagle 4,3 procent efter att ha släppt en ny reklamfilm med skådespelerskan Sydney Sweeney.

Den amerikanska tioåriga statsobligationen steg 2 punkter till 4,40 procent.

Asienbörserna inleder börsveckans sista morgon med sjunkande index där Sydkorea som går mot strömmen. På bolagsnivå tappar biltillverkaren Toyota 1,9 procent och tv-spelsbolaget Nintendo 1,7 procent medan biltillverkaren Geely går mot strömmen med en uppgång på 1,4 procent. På makrofronten visar nya data att konsumentprisindexet i Tokyo-området steg 2,9 procent i juli jämfört med samma månad ifjol, ned från 3,1 procent föregående månad. Vidare har Australien gått med på att öppna sin marknad för amerikanskt nötkött efter att landet lättat på importrestriktioner enligt president Trump. Klockan 08:00 är Tokyobörsens Nikkei 225-index ned 0,9 procent medan det kinesiska Shanghaiindexet backar 0,4 procent. I Hongkong faller Hang Seng-indexet 1,0 procent.

På Stockholmsbörsen rapporterar Intrum ett rörelseresultat på 1 326 miljoner kronor för det andra kvartalet som är över analytikernas förväntade 1 212 miljoner kronor och upp från 1 025 miljoner kronor samma kvartal förra året. Omsättningen sjunker däremot till 4 206 miljoner kronor från 4 606 miljoner kronor förra året och under väntade 4 377 miljoner kronor. Vidare har även Cavotec öppnat sina böcker för det andra kvartalet med ett rörelseresultat på minus 0,7 miljoner euro jämfört med plus 2,4 miljoner euro förra året. Rörelsemarginalen försämras till minus 2,0 procent från plus 5,5 procent medan nettoomsättningen sjunker till 35,7 miljoner euro från 42,6 miljoner euro. Orderingången stiger dock till 44,4 miljoner euro från 40,3 miljoner euro. Slutligen redovisar Loomis ett EBITA-resultat på 944 miljoner kronor, över analytikernas förväntade 917 miljoner kronor, var EBITA-marginalen uppgår till 12,7 procent mot väntade 12,4 procent medan intäkterna landar på 7 407 miljoner kronor, strax under förväntade 7 418 miljoner kronor. Den organiska tillväxten blir därmed 3,8 procent mot väntade 4,1 procent. Under dagen rapporterar även SCA, Mekonomen och Hoist.

Bland morgonens nybakade rekommendationer sänker JP Morgan SEB till undervikt från neutral med riktkursen 151 kronor medan Citigroup höjer riktkursen för Evolution till 1 170 kronor (1 155) och upprepar köp. Pareto Securities sänker Adtraction till 30 kronor (33) och Mentice till 15 kronor (18) där rekommendationen behåll upprepas hos båda. Slutligen sänker Bernstein riktkursen för Assa Abloy till 407 kronor (410) medan Morgan Stanley sänker Epiroc till 198 kronor (201) var rekommendationerna outperform respektive jämvikt upprepas.

På makrofronten bjuder fredagen på en handfull av händelser var Japan började dagen klockan 01:30 med Tokyos konsumentprisindex för juli som steg 2,9 procent i årstakt men sjönk från 3,1 procent föregående månad. Därefter rapporteras de brittiska detaljhandelssiffrorna och svenska producentprisindexet samt arbetslöshetssiffrorna klockan 08:00. Tyskland fortsätter sedan morgonen där affärsklimatindexet presenteras klockan 10:00 vartefter USA tar över stafettpinnen klockan 14:30 med orderingången av kapitalvaror för juni. Dagen avslutas sedan med Baker Hughes totala räkning av riggar klockan 19:00.

placera.se

i samarbete med:

Handelskrig

Apple

Analys

Handelskrig

Apple

Analys

1 DAG %

Senast

Kempower

Igår, 12:28

Laddat för tillväxt i Kempower

OMX Stockholm 30

1 DAG %

Senast

2 533,59