Börsen idag: Öppning i dur väntas

24 juli, 08:20

24 juli, 08:20

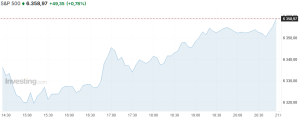

De amerikanska börserna handlades igår uppåt där ett nytt handelsavtal med Japan och förhoppningar om en liknande uppgörelse med EU bidrog till det positiva sentimentet. President Donald Trump menar efter avtalet med Japan att den nya grundnivån för de ömsesidiga tullarna har lyfts till 15 procent. Enligt källor till Financial Times är Washington och Bryssel även nära ett avtal där varor från EU kan komma att beläggas med 15-procentiga importtullar istället för tidigare hotade 30 procent från den 1 augusti. Undantag ska göras för bland annat flygplan, sprit och medicintekniska produkter. Dow Jones industriindex avslutade handelsdagen upp 1,1 procent medan det breda S&P 500-indexet steg 0,8 procent. Nasdaqs tekniktunga kompositindex ökade 0,6 procent.

Råvarorna handlades igår blandat där oljepriserna såg ett mindre lyft efter tre dagars nedgång i kölvattnet av tullförhandlingarna. Uppgifterna om att EU och USA närmar sig ett avtal, samt Japanavtalet, satte stopp för den tidigare nedgången. Vidare rapporterade Energy Information Administration (EIA) att amerikanska råoljelager föll med 3,2 miljoner fat förra veckan jämfört med analytikernas förväntade nedgång på 1,6 miljoner fat. WTI-oljan steg 0,2 dollar till 65,5 dollar per fat medan Brentoljan ökade 0,1 dollar till 68,7 dollar per fat.

Basmetallerna utvecklades igår blandat där tenn blev dagens vinnare med en uppgång på 2,5 procent följt av bly som steg 0,7 procent. Koppar avancerade 0,4 procent medan nickel och zink ökade 0,3 respektive 0,2 procent. Aluminium blev dagens förlorare med en nedgång på 0,5 procent. Guldet föll igår över 1 procent efter tullnyheterna vilket dämpade efterfrågan på säkra tillgångar. Framstegen i handelsavtalen stärkte riskaptiten på marknaden som gör den avkastningsfria metallen till en mindre attraktiv investering. Guldet sjönk 36,4 dollar till 3 394,8 dollar per uns.

Bland enstaka amerikanska börsnoterade bolag steg AT&T 1,2 procent efter ett resultat över förväntningarna medan Texas Instruments föll 13,3 procent efter en svag prognos trots stark rapport. Bland “de magnifika 7” steg rapporterande Alphabet 1,8 procent i efterhandeln, men avslutade dagen nedåt 0,6 procent, efter att ha slagit förväntningarna medan Tesla steg 0,1 procent men sjönk 4,9 procent efter stängning till följd av att omsättningen missade förväntningarna och fordonsintäkterna föll 16 procent för andra kvartalet i rad. Slutligen klättrade Meta 1,2 procent och Amazon 0,4 procent.

Den amerikanska tioåringen steg 3 punkter till 4,38 procent.

Asienbörserna fortsätter att stiga på bred front under torsdagsmorgonen efter handelsavtalet mellan USA och Japan. Asiatiska aktier noterar därmed sin längsta vinstsvit sedan januari där MSCIs Asien-index ökar med 1 procent, den sjätte uppgångsdagen i rad. Vidare räknar allt fler analytiker med att Bank of Japan höjer styrräntan i oktober eller januari enligt en Bloomberg-enkät där 32 procent tror på en höjning i oktober och 36 procent räknar med januari. På makrofronten sjönk Japans industri-PMI till 48,8 i juli från 50,1 i juni medan tjänste-PMI steg till 53,5 från 51,7 samtidigt som Sydkoreas BNP steg med 0,6 procent under det andra kvartalet jämfört med föregående kvartal, mot förväntade minus 0,2 procent. På handelsfronten siktar Filippinerna på att få ned sina tullar från nuvarande 19 procent till 15 procent före den 1 augusti enligt landets ambassadör i Washington. Klockan 08:00 är det japanska Nikkei 225-indexet upp 1,7 procent medan Hang Seng-indexet i Hongkong och det kinesiska Shanghaiindexet båda stiger 0,4 procent.

På Stockholmsbörsen rapporterar Nokia i linje med de preliminära siffrorna från tisdagens vinstvarning med en omsättning på 4,55 miljarder euro, ned 1 procent med fasta valutakurser men upp 2 procent rapporterat. Rörelseresultatet landar på 301 miljoner euro medan bruttomarginalen är oförändrad på 44,7 procent. Senare under dagen kommer även Medicover och Eltel att öppna sina böcker. Bland morgonens nybakade rekommendationer sänker Pareto Securities Paradox till behåll från köp med riktkursen 194 kronor (250) medan Handelsbanken och Pareto båda sänker Swedencare till behåll från köp med riktkurserna 45 kronor (47) respektive 43 kronor (48). Vidare höjer Bernstein riktkursen för Boliden till 313 kronor (309) och upprepar market perform medan Pareto höjer Kambi till 115 kronor (110) och upprepar behåll. Slutligen sänker DNB Carnegie sänker Bilia till 152 kronor (160) medan JP Morgan sänker sin riktkurs för SSAB till 77 kronor (80) och upprepar rekommendationen övervikt.

På makrofronten blir torsdagen en händelserik dag som började i Japan klockan 02:30 med PMI-siffrorna för juli som sjönk till 48,8 inom industrisektorn och steg till 53,5 inom servicesektorn. Klockan 08:00 meddelas sedan de norska sysselsättningssiffrorna för juli följt av att flera europeiska inköpschefsindex med Frankrikes klockan 09:15, Tysklands klockan 09:30, eurozonens samlade index klockan 10:00, samt Storbritanniens klockan 10:30. Den europeiska centralbankens räntebeslut meddelas därefter klockan 14:15 följt av amerikanska nytillkomna ansökningar om arbetslöshetsersättning och bygglov klockan 14:30. Dagen avslutas sedan med amerikanska tillverknings-PMI klockan 15:45 och Feds balansräkning klockan 22:30.

placera.se

i samarbete med:

24 juli, 08:20

De amerikanska börserna handlades igår uppåt där ett nytt handelsavtal med Japan och förhoppningar om en liknande uppgörelse med EU bidrog till det positiva sentimentet. President Donald Trump menar efter avtalet med Japan att den nya grundnivån för de ömsesidiga tullarna har lyfts till 15 procent. Enligt källor till Financial Times är Washington och Bryssel även nära ett avtal där varor från EU kan komma att beläggas med 15-procentiga importtullar istället för tidigare hotade 30 procent från den 1 augusti. Undantag ska göras för bland annat flygplan, sprit och medicintekniska produkter. Dow Jones industriindex avslutade handelsdagen upp 1,1 procent medan det breda S&P 500-indexet steg 0,8 procent. Nasdaqs tekniktunga kompositindex ökade 0,6 procent.

Råvarorna handlades igår blandat där oljepriserna såg ett mindre lyft efter tre dagars nedgång i kölvattnet av tullförhandlingarna. Uppgifterna om att EU och USA närmar sig ett avtal, samt Japanavtalet, satte stopp för den tidigare nedgången. Vidare rapporterade Energy Information Administration (EIA) att amerikanska råoljelager föll med 3,2 miljoner fat förra veckan jämfört med analytikernas förväntade nedgång på 1,6 miljoner fat. WTI-oljan steg 0,2 dollar till 65,5 dollar per fat medan Brentoljan ökade 0,1 dollar till 68,7 dollar per fat.

Basmetallerna utvecklades igår blandat där tenn blev dagens vinnare med en uppgång på 2,5 procent följt av bly som steg 0,7 procent. Koppar avancerade 0,4 procent medan nickel och zink ökade 0,3 respektive 0,2 procent. Aluminium blev dagens förlorare med en nedgång på 0,5 procent. Guldet föll igår över 1 procent efter tullnyheterna vilket dämpade efterfrågan på säkra tillgångar. Framstegen i handelsavtalen stärkte riskaptiten på marknaden som gör den avkastningsfria metallen till en mindre attraktiv investering. Guldet sjönk 36,4 dollar till 3 394,8 dollar per uns.

Bland enstaka amerikanska börsnoterade bolag steg AT&T 1,2 procent efter ett resultat över förväntningarna medan Texas Instruments föll 13,3 procent efter en svag prognos trots stark rapport. Bland “de magnifika 7” steg rapporterande Alphabet 1,8 procent i efterhandeln, men avslutade dagen nedåt 0,6 procent, efter att ha slagit förväntningarna medan Tesla steg 0,1 procent men sjönk 4,9 procent efter stängning till följd av att omsättningen missade förväntningarna och fordonsintäkterna föll 16 procent för andra kvartalet i rad. Slutligen klättrade Meta 1,2 procent och Amazon 0,4 procent.

Den amerikanska tioåringen steg 3 punkter till 4,38 procent.

Asienbörserna fortsätter att stiga på bred front under torsdagsmorgonen efter handelsavtalet mellan USA och Japan. Asiatiska aktier noterar därmed sin längsta vinstsvit sedan januari där MSCIs Asien-index ökar med 1 procent, den sjätte uppgångsdagen i rad. Vidare räknar allt fler analytiker med att Bank of Japan höjer styrräntan i oktober eller januari enligt en Bloomberg-enkät där 32 procent tror på en höjning i oktober och 36 procent räknar med januari. På makrofronten sjönk Japans industri-PMI till 48,8 i juli från 50,1 i juni medan tjänste-PMI steg till 53,5 från 51,7 samtidigt som Sydkoreas BNP steg med 0,6 procent under det andra kvartalet jämfört med föregående kvartal, mot förväntade minus 0,2 procent. På handelsfronten siktar Filippinerna på att få ned sina tullar från nuvarande 19 procent till 15 procent före den 1 augusti enligt landets ambassadör i Washington. Klockan 08:00 är det japanska Nikkei 225-indexet upp 1,7 procent medan Hang Seng-indexet i Hongkong och det kinesiska Shanghaiindexet båda stiger 0,4 procent.

På Stockholmsbörsen rapporterar Nokia i linje med de preliminära siffrorna från tisdagens vinstvarning med en omsättning på 4,55 miljarder euro, ned 1 procent med fasta valutakurser men upp 2 procent rapporterat. Rörelseresultatet landar på 301 miljoner euro medan bruttomarginalen är oförändrad på 44,7 procent. Senare under dagen kommer även Medicover och Eltel att öppna sina böcker. Bland morgonens nybakade rekommendationer sänker Pareto Securities Paradox till behåll från köp med riktkursen 194 kronor (250) medan Handelsbanken och Pareto båda sänker Swedencare till behåll från köp med riktkurserna 45 kronor (47) respektive 43 kronor (48). Vidare höjer Bernstein riktkursen för Boliden till 313 kronor (309) och upprepar market perform medan Pareto höjer Kambi till 115 kronor (110) och upprepar behåll. Slutligen sänker DNB Carnegie sänker Bilia till 152 kronor (160) medan JP Morgan sänker sin riktkurs för SSAB till 77 kronor (80) och upprepar rekommendationen övervikt.

På makrofronten blir torsdagen en händelserik dag som började i Japan klockan 02:30 med PMI-siffrorna för juli som sjönk till 48,8 inom industrisektorn och steg till 53,5 inom servicesektorn. Klockan 08:00 meddelas sedan de norska sysselsättningssiffrorna för juli följt av att flera europeiska inköpschefsindex med Frankrikes klockan 09:15, Tysklands klockan 09:30, eurozonens samlade index klockan 10:00, samt Storbritanniens klockan 10:30. Den europeiska centralbankens räntebeslut meddelas därefter klockan 14:15 följt av amerikanska nytillkomna ansökningar om arbetslöshetsersättning och bygglov klockan 14:30. Dagen avslutas sedan med amerikanska tillverknings-PMI klockan 15:45 och Feds balansräkning klockan 22:30.

placera.se

i samarbete med:

Handelskrig

Apple

Analys

Handelskrig

Apple

Analys

1 DAG %

Senast

Kempower

Igår, 12:28

Laddat för tillväxt i Kempower

OMX Stockholm 30

1 DAG %

Senast

2 533,59