Börsen idag: Grön öppning väntas

5 maj, 08:21

5 maj, 08:21

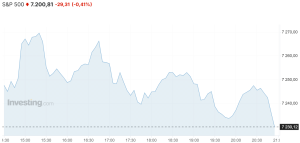

De amerikanska börserna avslutade gårdagen nedåt efter att det breda S&P 500-indexet nått en ny rekordnivå tidigare under handelsdagen, då det eskalerande läget i Mellanöstern fick humöret att försämras. På handelsfronten meddelade EUs finansministrar att unionen överväger alla möjliga alternativ för vedergällningar om Trump fullföljer hotet om 25-procentiga tullar på bilar och lastbilar från EU, även om de uttryckligen helst vill hålla sig till det befintliga handelsavtalet. Därtill uppmanade USAs finansminister Scott Bessent Kina att ansluta sig till USAs insats för att öppna Hormuzsundet inför Trumps resa till Peking nästa vecka. När klockan ringde till stängning var S&P 500-indexet ned 0,4 procent medan Nasdaqs tekniktunga kompositindex backade 0,2 procent och Dow Jones industriindex tappade 1,1 procent.

Oljan handlades under måndagen kraftigt uppåt sedan Iran trappat upp attackerna mot Förenade Arabemiraten och fartyg i Hormuzsundet under det senaste dygnet. Vidare meddelade OPEC+ att kartellen höjer produktionsmålet med 188 000 fat per dag i juni för sju medlemsländer, den tredje månadsvisa höjningen i rad. WTI-oljan steg 2,9 dollar till 104,9 dollar per fat medan Brentoljan klättrade 5,3 dollar till 113,6 dollar per fat.

Basmetallerna såg en blandad utveckling där tenn ledde gårdagens uppgångar med en ökning på 1,4 procent följt av aluminium som steg 0,7 procent och nickel som klättrade 0,1 procent. Bly föll 0,2 procent medan koppar och zink backade 0,5 respektive 0,7 procent. Guldet handlades i sin tur nedåt till följd av den eskalerande Iran-konflikten som stärkte dollarn och blåste nytt liv i inflationsoron. Detta fick även Barclays att ansluta sig till den växande skaran av analyshus som inte räknar med några räntesänkningar från centralbanken Federal Reserve under året. Den gula metallen backade 96,2 dollar till 4 516,0 dollar per uns.

Bland börsnoterade amerikanska bolag rasade Gamestop 10,2 procent efter att spelbutikskedjan meddelat att den vill köpa Ebay som steg 5,1 procent till följd av nyheten. Vidare backade UPS och Fedex tvåsiffrigt efter Amazons nylansering av en konkurrerande logistiktjänst medan Amazon självt avancerade 1,4 procent. Därtill föll AMD 5,3 procent efter en slopad köprekommendation från HSBC, som varnade för en ansträngd produktionskapacitet samtidigt som chipbolagen Arm och Intel backade 3,8 respektive 3,9 procent.

Den amerikanska tioåringen steg 6 punkter till 4,43 procent.

De asiatiska börserna inleder tisdagsmorgonen splittrat samtidigt som flera marknader håller stängt under helgfirandet, där Kina firar arbetardagen och Japan och Sydkorea barnens dag. På de öppna marknaderna noteras nedgångar i kölvattnet av gårdagens spänningar i Mellanöstern, samtidigt som det danska rederiet Maersk under natten uppgav att ett amerikanskt fartyg med hjälp av amerikansk militär tagit sig ut ur Hormuzsundet. Vidare höjde Australiens centralbank som väntat styrräntan från 4,10 till 4,35 procent, den tredje räntehöjningen i rad, vilket befäster RBAs hökaktiga ställning då andra centralbanker huvudsakligen väntar in konsekvenserna av Iran-konflikten. Strax efter klockan 08:15 är Hang Seng-indexet i Hongkong ned 1,1 procent.

På Stockholmsbörsen rapporterar Yubico i linje med de preliminära siffror som släpptes av misstag i slutet av mars, med ett ebit-resultat på 14,9 miljoner kronor för det första kvartalet jämfört med 92,6 miljoner kronor i fjol och en ebit-marginal som minskade från 14,9 till 3,1 procent. Orderingången sjönk 25 procent till 390 miljoner kronor, lägre än det preliminära intervallet om 400 till 450 miljoner, varav den organiska tillväxten landade på minus 14,4 procent och negativa valutaeffekter på minus 11 procent samtidigt som omsättningen minskade 23 procent till 479 miljoner kronor från 623 miljoner. Senare under dagen rapporterar bland annat även Bravida, Hanza, Novotek och Xbrane Biopharma.

Bland dagens nybakade rekommendationer höjer Morgan Stanley rekommendationen för SSAB till övervikt från jämvikt med riktkursen 94 kronor samtidigt som JP Morgan höjer riktkursen för Epiroc till 265 kronor (220) och upprepar neutral. På nedsidan sänker Pareto riktkursen för Ratos till 44 kronor (46) och upprepar köp medan SEB sänker riktkursen för samma bolag till 35 kronor (36) och upprepar behåll. Vidare sänker Citi riktkursen för Billerud till 70 kronor (80) och upprepar neutral varpå Pareto slutligen sänker riktkursen för Stendörren till 228 kronor (239) och upprepar köp.

På makrofronten inleds tisdagsmorgonen med Schweiz konsumentprisindex för april klockan 08:30 följt av förändringen i den spanska arbetslösheten för april klockan 09:00. Eftermiddagen fortsätter sedan med antalet bygglov i USA klockan 14:00 och den amerikanska handelsbalansen för mars klockan 14:30, varefter chefernas inköpsindex för tjänstesektorn för april släpps klockan 15:45. Vidare aviseras JOLTS-rapporten över antalet lediga jobb för mars klockan 16:00 varpå handelsdagen avslutas till sist med APIs veckovisa råoljelager klockan 22:30.

OMXS30 handlades ned 0,82 procent igår och stängde vid 3035,49 punkter. YTD är OMXS30 upp 5,29 procent. Index handlas omkring neutrala kursnivåer till RSI 45, mellan 50- (3059 punkter) och 200-dagars (2844 punkter) glidande medelvärden.

engcon laddar för uppbrott

engcon-aktien handlas i positiv trend och aktien är intressant inför test av motståndet vid 70 kronor. Bryter aktien upp, utlyses köpsignal och vidare uppgångar indikeras. Sker uppbrottet under tilltagande omsättning, förstärker det signalvärdet i kursrörelsen. På uppsidan agerar 90 kronor sekundärt motstånd. I skrivande stund handlas aktien mellan neutrala och överköpta kursnivåer till RSI 58, mellan 50- (65kr) och 200-dagars (75kr) glidande medelvärden. Köp på eventuellt uppbrott föreslås inom affärsintervallet 70-71 kronor med målkurs 78 kronor på medellång sikt. Stop loss anges vid 68 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

5 maj, 08:21

De amerikanska börserna avslutade gårdagen nedåt efter att det breda S&P 500-indexet nått en ny rekordnivå tidigare under handelsdagen, då det eskalerande läget i Mellanöstern fick humöret att försämras. På handelsfronten meddelade EUs finansministrar att unionen överväger alla möjliga alternativ för vedergällningar om Trump fullföljer hotet om 25-procentiga tullar på bilar och lastbilar från EU, även om de uttryckligen helst vill hålla sig till det befintliga handelsavtalet. Därtill uppmanade USAs finansminister Scott Bessent Kina att ansluta sig till USAs insats för att öppna Hormuzsundet inför Trumps resa till Peking nästa vecka. När klockan ringde till stängning var S&P 500-indexet ned 0,4 procent medan Nasdaqs tekniktunga kompositindex backade 0,2 procent och Dow Jones industriindex tappade 1,1 procent.

Oljan handlades under måndagen kraftigt uppåt sedan Iran trappat upp attackerna mot Förenade Arabemiraten och fartyg i Hormuzsundet under det senaste dygnet. Vidare meddelade OPEC+ att kartellen höjer produktionsmålet med 188 000 fat per dag i juni för sju medlemsländer, den tredje månadsvisa höjningen i rad. WTI-oljan steg 2,9 dollar till 104,9 dollar per fat medan Brentoljan klättrade 5,3 dollar till 113,6 dollar per fat.

Basmetallerna såg en blandad utveckling där tenn ledde gårdagens uppgångar med en ökning på 1,4 procent följt av aluminium som steg 0,7 procent och nickel som klättrade 0,1 procent. Bly föll 0,2 procent medan koppar och zink backade 0,5 respektive 0,7 procent. Guldet handlades i sin tur nedåt till följd av den eskalerande Iran-konflikten som stärkte dollarn och blåste nytt liv i inflationsoron. Detta fick även Barclays att ansluta sig till den växande skaran av analyshus som inte räknar med några räntesänkningar från centralbanken Federal Reserve under året. Den gula metallen backade 96,2 dollar till 4 516,0 dollar per uns.

Bland börsnoterade amerikanska bolag rasade Gamestop 10,2 procent efter att spelbutikskedjan meddelat att den vill köpa Ebay som steg 5,1 procent till följd av nyheten. Vidare backade UPS och Fedex tvåsiffrigt efter Amazons nylansering av en konkurrerande logistiktjänst medan Amazon självt avancerade 1,4 procent. Därtill föll AMD 5,3 procent efter en slopad köprekommendation från HSBC, som varnade för en ansträngd produktionskapacitet samtidigt som chipbolagen Arm och Intel backade 3,8 respektive 3,9 procent.

Den amerikanska tioåringen steg 6 punkter till 4,43 procent.

De asiatiska börserna inleder tisdagsmorgonen splittrat samtidigt som flera marknader håller stängt under helgfirandet, där Kina firar arbetardagen och Japan och Sydkorea barnens dag. På de öppna marknaderna noteras nedgångar i kölvattnet av gårdagens spänningar i Mellanöstern, samtidigt som det danska rederiet Maersk under natten uppgav att ett amerikanskt fartyg med hjälp av amerikansk militär tagit sig ut ur Hormuzsundet. Vidare höjde Australiens centralbank som väntat styrräntan från 4,10 till 4,35 procent, den tredje räntehöjningen i rad, vilket befäster RBAs hökaktiga ställning då andra centralbanker huvudsakligen väntar in konsekvenserna av Iran-konflikten. Strax efter klockan 08:15 är Hang Seng-indexet i Hongkong ned 1,1 procent.

På Stockholmsbörsen rapporterar Yubico i linje med de preliminära siffror som släpptes av misstag i slutet av mars, med ett ebit-resultat på 14,9 miljoner kronor för det första kvartalet jämfört med 92,6 miljoner kronor i fjol och en ebit-marginal som minskade från 14,9 till 3,1 procent. Orderingången sjönk 25 procent till 390 miljoner kronor, lägre än det preliminära intervallet om 400 till 450 miljoner, varav den organiska tillväxten landade på minus 14,4 procent och negativa valutaeffekter på minus 11 procent samtidigt som omsättningen minskade 23 procent till 479 miljoner kronor från 623 miljoner. Senare under dagen rapporterar bland annat även Bravida, Hanza, Novotek och Xbrane Biopharma.

Bland dagens nybakade rekommendationer höjer Morgan Stanley rekommendationen för SSAB till övervikt från jämvikt med riktkursen 94 kronor samtidigt som JP Morgan höjer riktkursen för Epiroc till 265 kronor (220) och upprepar neutral. På nedsidan sänker Pareto riktkursen för Ratos till 44 kronor (46) och upprepar köp medan SEB sänker riktkursen för samma bolag till 35 kronor (36) och upprepar behåll. Vidare sänker Citi riktkursen för Billerud till 70 kronor (80) och upprepar neutral varpå Pareto slutligen sänker riktkursen för Stendörren till 228 kronor (239) och upprepar köp.

På makrofronten inleds tisdagsmorgonen med Schweiz konsumentprisindex för april klockan 08:30 följt av förändringen i den spanska arbetslösheten för april klockan 09:00. Eftermiddagen fortsätter sedan med antalet bygglov i USA klockan 14:00 och den amerikanska handelsbalansen för mars klockan 14:30, varefter chefernas inköpsindex för tjänstesektorn för april släpps klockan 15:45. Vidare aviseras JOLTS-rapporten över antalet lediga jobb för mars klockan 16:00 varpå handelsdagen avslutas till sist med APIs veckovisa råoljelager klockan 22:30.

OMXS30 handlades ned 0,82 procent igår och stängde vid 3035,49 punkter. YTD är OMXS30 upp 5,29 procent. Index handlas omkring neutrala kursnivåer till RSI 45, mellan 50- (3059 punkter) och 200-dagars (2844 punkter) glidande medelvärden.

engcon laddar för uppbrott

engcon-aktien handlas i positiv trend och aktien är intressant inför test av motståndet vid 70 kronor. Bryter aktien upp, utlyses köpsignal och vidare uppgångar indikeras. Sker uppbrottet under tilltagande omsättning, förstärker det signalvärdet i kursrörelsen. På uppsidan agerar 90 kronor sekundärt motstånd. I skrivande stund handlas aktien mellan neutrala och överköpta kursnivåer till RSI 58, mellan 50- (65kr) och 200-dagars (75kr) glidande medelvärden. Köp på eventuellt uppbrott föreslås inom affärsintervallet 70-71 kronor med målkurs 78 kronor på medellång sikt. Stop loss anges vid 68 kronor.

Analytiker: David Madeling

Analytikern äger ej aktier i bolaget.

De glidande medelvärdena representerar 5 (grön linje) respektive 34 dagar (röd linje).

placera.se

i samarbete med:

Svensk ekonomi

Analys

Lyxsektorn

Riksdagsvalet 2026

Svensk ekonomi

Analys

Lyxsektorn

Riksdagsvalet 2026

1 DAG %

Senast

OMX Stockholm 30

−1,23%

(16:50)

OMX Stockholm 30

1 DAG %

Senast

3 120,52

-992x558.webp&w=3840&q=75)

-950x950.webp&w=3840&q=75)