Hexpol är en förvärvande polymertillverkare som avknoppades från Hexagon-koncernen 2008. Aktien var en av 10-talets bästa, men avkastningen de senaste fem åren summeras till aktiens utdelning under perioden, bortsett från uppgången senaste månaden.

Hexpol tillverkar gummi- och plastprodukter vid över 50 produktionsenheter i Europa, Amerika och Asien.

Polymer är kemiska föreningar och kallas vanligtvis för plaster. Genom att tillsätta olika ämnen kan man göra gummimaterial och olika sorters plast. Hexpol gör alltså olika sorters plastsammansättningar till en rad olika branscher, där fordon och industri är störst.

Bolaget hette från början Gislaved Gummi och grundades 1893. Från början bestod produktionen av galoscher och senare av bildäck. 1994 köpte Hexagon Gislaved Gummi.

Hexpol kom in på börsen 2008 under brinnande finanskris. Sedan dess till i höstas har bolaget, med undantag för ett avbrott på ett par år, letts av vd Georg Brunstam som hastigt gick bort tidigare i höstas. Under hans tid ökade omsättningen från 3 miljarder till 22 miljarder kronor. Börsvärdet uppgår idag till nära 42 miljarder kronor.

Nu i veckan blev det klart att Klas Dahlberg blir Hexpols nye vd. Han har varit chef över Nibes viktigaste affärsområde, Climate Solutions. Valet är svårt att tolka på annat vis än positivt. Fram till sommaren är det CFO Peter Rosén som är tillförordnad vd.

Klas Dahlberg har varit chef för Climate Solutions på Nibe de senaste sex åren, dessförinnan var han på Scania.

Melker Schörling AB äger en fjärdedel av bolaget och Märtha Schörling Andreen sitter i styrelsen.

| Hexpols största ägare | Kapital | Röster |

| Melker Schörling | 25% | 46% |

| State Street Bank & Trust | 11% | 8% |

| Alecta Pensionsförsäkring | 5% | 3% |

| The Northern Trust Company | 4% | 3% |

| JPM Chase | 3% | 2% |

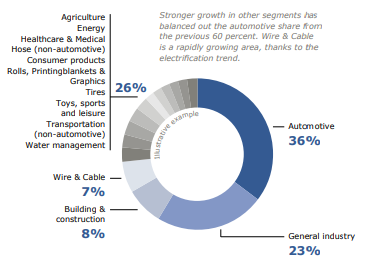

Kunderna finns främst inom fordon och verkstad samt bygg och anläggning, men också i branscherna energi, konsument, kabelindustri och medicinteknik. Försäljning till fordonsbranschen stod tidigare för merparten av omsättningen, men har minskat till lite drygt en tredjedel efter att andra segment ökat.

Från Hexpols årsredovisning.

Exempel på produkter som bilbranschen behöver inom gummisammansättningar är tätningslister för dörrar och fönster samt slangar och packningar. Hexpol ser potential i det växande elbilssegmentet och att bilarna får ökade krav på ljudisolering och lättare material, vilket bolaget hävdar kommer att gagna dem.

Bilindustrin har klarat sig bättre än man kanske kunnat vänta sig under året, inte minst för att det funnits ett uppdämt konsumentbehov sedan flera år tillbaka. I det tredje kvartalet hade Hexpol en ökad efterfrågan från bilbranschen, även om det varierar på olika marknader. Analytiker spår att bilbranschen kommer att ha en relativt oförändrad efterfrågan på bilar närmaste tiden.

Från årets första kvartal började efterfrågan från byggbranschen minska och sedan kvartal två även konsumentprodukter, där den förstnämnda som stod för 8 procent av omsättningen förra året. Hur stor del konsumentprodukter utgör är något oklart, som man kan se i pajdiagrammet från årsredovisningen.

Marginalen var på rekordnivå och det förklaras av sjunkande oljepriser och att de säljer mer av lönsamma produkter. Att den organiska försäljningsutvecklingen har minskat kan delvis förklaras av lägre råvarupriser. Jämför man rörelsekostnaderna i förhållande till omsättning så har de minskat. Hur stor del av det som förklaras av förändringar i råvarupriser är svårt att säga.

Hexpol har som mål att vara marknadsledare inom varje tekniskt eller geografiskt segment. Själva framhäver bolaget att de korta leveranskedjorna i och med sin geografiska utbredning på ett bra sätt möter kundernas krav.

Under året har framförallt försäljningsutvecklingen i Asien inom Engineered Products varit bra.

Bolaget identifierar fyra trender som gynnar dem. Det är elektrifiering, hållbar utveckling, krav på korta leveranskedjor och växande behov av avancerade material inom hälsovård.

Koncernen har 53 produktionsenheter utspridda i Europa, USA och Asien. Verksamheten är uppdelad i två affärsområden; Compounding och Engineered products. Den förstnämnda står för 94 procent av omsättningen, och 91 procent av vinsten. 30 procent av personalen jobbar på Engineered products, som har en betydligt större andel av marknaden i Asien (24 procent) jämfört med Compounding (4 procent).

Inom segmentet Compounding finns thermoplaster (vanlig plast som kan återvinnas), thermoplast- elastomer (tänk gummi), high performance thermoplast och gummisammansättningar. Produkterna används till bland annat bilar, konsumentprodukter (till exempel tvättmaskiner), inom bygg, energibranschen och medicinteknik.

Inom Engineered products ryms hjul samt tätningar och packningar. Kunderna är generellt tillverkare av truckar och värmeväxlare.

Under förra året steg andelen återvunnen plast i produktionen från 10 till 16 procent. Enligt Hexpol finns det ett stort intresse bland kunderna för återvunna material. Hexpol är utvald som en av leverantörerna till Polestars satsning på en helt klimatneutral bil 2030.

Ett av förvärven som gjordes under 2022 var tyska Almaak, som är specialister på just återvunnen plast. Det andra förvärvet var McCann, en thermoplastspecialist i USA. Det operativa kassaflödet har ökat med 80 procent i år jämfört med förra året och nettoskulden på 2,2 miljarder kronor (9 procent av totala tillgångar), en kassa på 1,3 miljarder kronor och nettoskuld genom EBITDA på 0,53 får sägas vara en fin sits att sitta i för att göra fortsatta förvärv.

Tillförordnade vd:n Peter Rosén sa på telefonkonferensen att förvärv har högre prioritet framför eventuella extrautdelningar eller återköpsprogram, men att utmaningen, vilket många andra förvärvande bolag vittnar om för tillfället, är att enas om en prislapp när köparen ser till hur verksamheten går just nu och medan säljaren mer ser till de goda åren som varit.

Hexpol har som mål att dela ut 25 till 50 procent av årets vinst. Direktavkastningen utifrån estimaten för nästa år uppgår till 3,6 procent. Aktien bevakas av sex analytiker vars estimat är ganska blygsamma för tillväxten de kommande åren.

Under 10-talet var Hexpol en av börsens bästa aktier med en avkastning på 1 330 procent, men marknaden vände aktien ryggen i takt med att marginalerna sjönk i slutet av förra decenniet. Sedan dess har gummi- och plastjätten varit lite bortglömd, trots att marginalerna blivit bättre.

| P/E NTM 2014-2019 | 2022A | Dec 23E | Dec 24E | Dec 25E | |

| P/E | 19,3 | 15,6 | 14,7 | 14,4 | 13,6 |

| Omsättningstillväxt | 39% | 0,40% | 0,50% | 4,30% | |

| Organisk oms.tillväxt | 17% | -7,60% | -0,10% | 3,90% | |

| EBITDA-marginal | 17% | 18,8 | 18,6 | 18,6 | |

| EV/EBITA | 12 | 11 | 11 | 10 |

För den som vågar blicka framåt och förbi en konjunkturbotten är Hexpol en kandidat till den långsiktiga portföljen. Värderingen har inte varit så låg sedan 2011.

Hexpol värderas nu till en lägre framåtblickande värderingsmultipel än vad den gjort historiskt och även innan minusräntans tid. Nu är dessutom skuldsättningen lägre än då.

Konjunkturpessimisten väljer kanske att avvakta, men att köpa kvalitet brukar man inte ångra i längden. Placera sätter köp.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på X

Följ Placera på Facebook , LinkedIn, X, Spotify och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| HEXPOL B | Köp | 121,90 | - |

")