Bolaget riktar sig till den amerikanska medelklassen. Dress For Less har närmare 1 300 butiker i 33 amerikanska delstater.

Till skillnad från de lyxigare varuhusen, som Macys och Nordstroms, har lågpriskedjan klarat makroekonomiskt tuffa tider mycket väl. Tack vare sina rabatterade priser. Även under finanskrisåren 2008 och 2009 ökade bolaget försäljningsvolymerna i jämförbara butiker och det är man nästan ensam om bland jämförbara peers.

Affärsmodellen kan liknas vid Överskottbolagets. Ross Stores köper på sig utgående klädeskollektioner och andras cancellerade order från tillverkarna till fyndpriser. Sedan säljs kläderna vidare till rejäla rabatter mot ordinarie pris. Butiksinredningen är enkel, saknar skyltning och dyrare inredning.

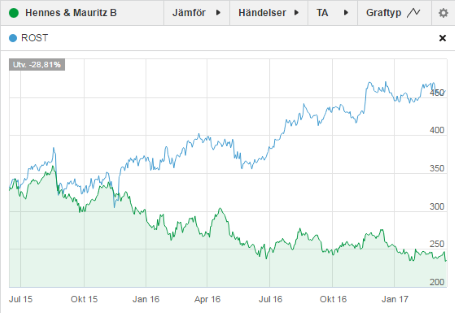

Till skillnad från H&M har Ross Stores en trevlig vana att överträffa analytikernas förväntningar. Det märks också vid en jämförelse av aktiekursens utveckling.

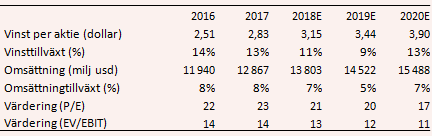

Tillväxthistoriken imponerar och inkluderat estimaten för det nästkommande tre åren är utsikterna attraktiva. I jämförbara butiker väntas försäljningen öka med knappt 3 procent per år de kommande tre åren.

Vinsten per aktie väntas öka med 11 procent per år i snitt framåt. Och har fram tills idag ökat med imponerande 18 procent år mot år. Värderingen är i det högre spannet men den fina historiken motiverar prislappen. På nästa års vinst värderas rörelse, justerat för skuldsättningen, till 13 gånger rörelseresultatet.

Ross Stores är konjunkturstabilt, har en fin historik och goda framtidsutsikter. Därför är aktien köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Ross Stores | Köp | 67,31 | - |

")