.png)

Sandvik lyckades skruva upp förväntningarna på börsen rejält med sin starka rapport i måndags, vilket även spillde över på Atlas Copcos aktie som hade gått starkt inför onsdagens rapport. Utan den förfesten hade mottagandet garanterat blivit varmare än det blev, för själva innehållet i Atlas rapport är svårt att klaga på.

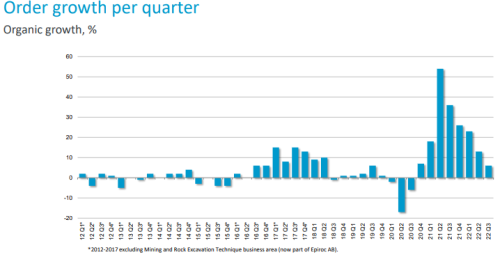

Orderingången på 40,6 miljarder kronor var 5 procent över analytikernas prognos, försäljningen slog prognoserna med 8 procent och rörelseresultatet på 8,5 miljarder var 11 procent bättre än väntat. Istället för en organisk orderingång som närmar sig nollan och en krympande marginal blev utfallet en 6-procentig ordertillväxt och rörelsemarginalen gnuggades upp från 22,0 till 22,2 procent.

Precis som hos Sandvik är det en bredbaserad uppgång i efterfrågan jämfört med samma kvartal i fjol och orderböckerna är fortsatt välfyllda.

En skillnad mot Sandvik är dock att orderingången i absoluta tal inte växlade upp jämfört med föregående kvartal, och här pekar Atlas Copco på lägre beställningar av vakuumutrustning från halvledarindustrin. Å andra sidan har Atlas varit vassare på att hantera motvinden från störningar i leveranskedjan vilket den stigande marginalen visar. Låt vara att den är valutadopad som för alla exportbolag.

Ska man leta svagheter i rapporten så är det främst orderavmattningen inom affärsområdet Vakuumteknik som sticker ut. Här faller den organiska orderingången med hela 23 procent, men då ska man ha i åtanke att jämförelsesiffrorna är stentuffa och att halvledarindustrin är ryckig till sin natur.

Att vd Mats Rahmström i sin guidning för fjärde kvartalet förväntar sig att kundernas aktivitetsnivå ”försvagas något” jämfört med den höga nivån i tredje kvartalet kan också sättas på minuskontot, även om det vore mer överraskande om han inte skulle slå an en försiktig ton precis som han gjorde i förra rapporten.

Utöver Vakuum och en viss avmattning i industrier kopplade till konsumtion och vitvaror ser Atlas inte något recessionsscenario i den egna verksamheten och den långsiktiga bilden inom halvledare är fortsatt ljus, förtydligade Atlaschefen på rapportkonferensen.

När det kommer till aktien så har den piggnat till sedan i somras men har fortfarande mycket att hämta igen om man blickar tillbaka mot toppen vid årsskiftet.

Då var räntelandskapet helt annorlunda mot idag och världen såg fram emot en återöppning efter pandemin, medan vi nu blickar in i en potentiell lågkonjunktur. De höga vinstmultiplar på långt över 30 som aktiemarknaden var villig att betala för Atlas Copco i fjol ska man inte räkna med kommer tillbaka den närmaste tiden.

Vi tror samtidigt inte att ett p/e-tal strax över 20, som B-aktien nu handlas till, kommer att skrämma fram någon större kursnedgång om inte recessionen blir riktigt otäck. Atlas Copco har visat i tidigare nedgångar hur motståndskraftiga man är och hur man kommer starkare ur varje kris.

För långsiktiga aktieägare som känner oro kan det vara nyttigt att lyfta blicken lite. Medan börsen har vobblat och haft sig har Atlas hittills i år hunnit med att ge aktieägarna en stor extrautdelning på 10 miljarder, köpt 21 nya bolag, ökat nettovinsten med 32 procent och plöjt ned nästan 4 miljarder i forskning och utveckling.

Atlas möter en eventuell konjunkturnedgång 2023 i topptrim och alla som har en längre placeringshorisont än 1-2 år kan tryggt somna om.

")

")