.png)

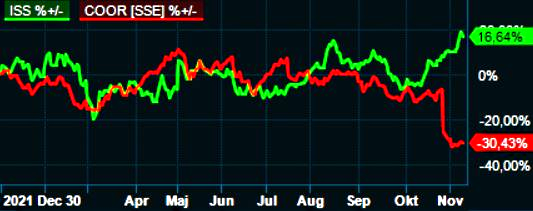

Att två branschkollegors aktier skuggar varandra på börsen är helt naturligt. Så såg det också ut i de båda fastighetsservicebolagen Coor och ISS fram till för några dagar sedan.

Därefter är det ett sällan skådat krokodilgap som har öppnat sig mellan de båda aktierna.

Anledningen till att krokodilens underkäke, Coor-aktien, föll handlöst kan delvis tillskrivas att aktien hade hållit emot bra i årets sura börs och fungerat som en säker hamn för en hel del ägare. Den positiva bakgrunden i kombination med en överraskande svag kvartalsrapport utlöste ett fall på hela 20 procent på rapportdagen.

En organisk tillväxt som bromsade in till 1 procent var ett litet orosmoln men framför allt skrämde marginalutvecklingen aktiemarknaden. Den justerade rörelsemarginalen föll från 6,2 till 4,4 procent och det finns ett antal förklaringar.

En är kostnadsinflationen som Coor inte hinner kompensera med egna prishöjningar eftersom merparten av kontrakten regleras av årliga indexklausuler. När kostnaderna ökar snabbt får Coor tugga i sig en del av smällen själv fram tills de årliga prisuppjusteringarna i avtalen kickar in.

En annan förklaring är att nya kontrakt och nya förvärv driver mer kostnader i början för att sedan bli mer lönsamma när verksamheten trimmats in och effektiviteten har kommit upp. Att satsa på en bra start är säkert en korrekt prioritering för att skapa långvariga kundrelationer, men aktiemarknaden är otålig och ogillar tvära marginalfall i bolag som redan från början har relativt låga marginalnivåer.

Att ISS samtidigt har gått i rakt motsatt riktning på börsen kan förklaras med att de släppt iväg en tvåstegsraket de senaste dagarna. Först kom en positiv ´trading update´ för det tredje kvartalet i början av november där ISS vittnade om hög organisk tillväxt och lyckosamt arbete med att hålla uppe marginalen trots kostnadsinflationen – i kontrast till Coors utfall i tredje kvartalet med andra ord.

I kvartalsuppdateringen höjde man också helårsprognoserna för både organisk tillväxt och rörelsemarginalen. Från 5 till 6,5 procent respektive en liten marginalputsning uppåt från 3,75 till 3,8 procent.

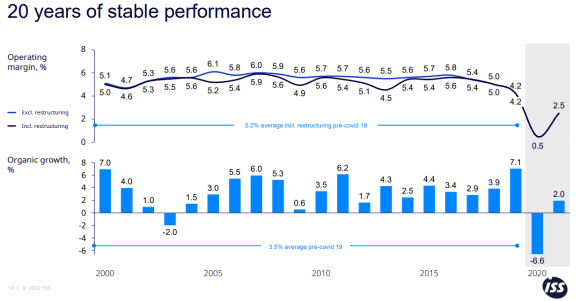

Det andra raketsteget var den kapitalmarknadsdag som ISS höll i måndags och där bolaget presenterade nya finansiella mål. Huvudbudskapet var att bolaget nu lämnar sin turn-around-fas och istället går in i en fas med bättre tillväxt kombinerat med uthålligt attraktiva rörelsemarginaler.

Kvantifieringen av budskapet innebär bland annat att ISS från 2024 ska ha en organisk tillväxt i intervallet 4-6 procent och en rörelsemarginal på minst 5 procent.

Sett till historiken de senaste 20 åren före coronapandemin är det inget marginalmål som ser jättevågat ut då man legat strax över 5 procent i snitt. Tillväxtmålet är lite mer utmanande, men givet att ISS under sin stora upprensning har trimmat ned sin portfölj så kan man nu växa från en lite mindre men sundare bas.

Andra signaler från kapitalmarknadsdagen var ett mer stringent förhållande till allokeringen av kapital än tidigare, återupptagna utdelningar från 2023 och fokus på att växa med nyckelkunder där flera olika tjänster är involverade i kontraktet. Det sistnämnda är vad som kallas Integrated Facility Management (IFM) på branschlingo och det är den del av marknaden som växer snabbast.

Vilka tjänster det kan handla om varierar kraftigt mellan kunderna men de stora områdena är traditionella städtjänster, personalmatsalar, receptions- och andra fastighetstjänster.

Städning är den största tjänstekategorin även för Coor, även om den står för något mindre andel än de 48 procent som den utgör hos ISS. En annan likhet är kärleken till IFM-kontrakt som står för 58 procent hos Coor och något mindre hos ISS.

Den stora skillnaden bolagen emellan är storleken och den geografiska exponeringen. Medan Coor är lokalt inriktade på länderna i Norden med mer än halva omsättningen i Sverige är ISS globala med verksamhet i omkring 60 länder. I denna personalintensiva verksamhet kan Coor räkna in drygt 10 000 anställda medan ISS har hela 360 000.

En stor tjusning med branschen sett med aktieägarperspektiv är att den är relativt kapitalsnål och det lägger grunden för bra kassaflöden och utdelningskapacitet. Och även om större kontraktsvinster och förluster ibland ger tydliga hack i tillväxten så är efterfrågan oftast stabil.

Om det även gäller i en förmodad lågkonjunktur som står för dörren återstår förstås att se men såväl ISS som Coor pekar på att affärsmodellen har stått pall i tidigare nedgångar, corona exkluderat. Båda bolagen pekar också på att sämre tider brukar öppna dörrar till nya kunder eller till utökade åtaganden.

När företag letar kostnadsbesparingar och vill effektivisera sina arbetsplatser landar de nämligen ofta i en ökad outsourcing av tjänster som tidigare sköttes själv, och då kan bolag som ISS och Coor flytta fram sina positioner.

Mer hemjobb, personalnedskärningar och dyrare luncher verkar förstås i andra riktningen men vi tror inte man ska vara jätteorolig för en efterfrågekollaps. Bland annat på grund av långa kontrakt, att den största intäktskällan städning har hamnat ännu mer i fokus efter pandemin samt att det finns många stora sektorer som sjukvård och industri där hemarbete inte är ett alternativ.

Vad gäller aktierna är de som nämnts i två helt olika faser, men trots det och trots en sämre makroekonomi på radarn så tycker vi att båda är intressanta placeringar. ISS eftersom de så tydligt är på väg ur sin djupa svacka som började långt innan covid-krisen och har en positiv trend för såväl tillväxt, marginaler som utdelningar vilket kan lyfta aktien ytterligare.

Coor eftersom vi tycker den starka rapportreaktionen ser något överdriven ut. Inflationssmällen kommer att lindras i takt med att indexklausulerna gör sitt för priserna, nya kontrakt ger successivt bättre lönsamhet längre fram och med en bra kassagenerering förblir aktien en av de bättre utdelningskandidaterna på börsen. Håller man kvar utdelningen på 4,80 kronor per aktie, vilket analytikerna räknar med, så får man hela 8 procent i direktavkastning.

")

")