.png)

Goldman Sachs hänvisar nedgraderingen av Ericsson till risker i utvecklingsmarknaderna och bruttomarginalen. Banken spår också att mobilsystemmarknaden fortsätter att minska 2017.

"Vi räknar med utmanande marknadsdynamik på kort sikt givet att den starka dollarn kommer att väga på köpkraften i vissa utvecklingsmarknader. Dessutom ser vi en press på bruttomarginalen från den ökande andelen av tjänster i mixen", skriver Goldman Sachs i en analys på torsdagen.

Som Nyhetsbyrån Direkt rapporterat om på morgonen sänker Goldman Sachs rekommendationen för Ericsson till sälj (neutral). Riktkursen höjs dock till 53 kronor (46) eftersom Goldman Sachs nu baserar sin värdering på 2018 års prognoser.

Goldman Sachs resultatestimat för Ericssons fjärde kvartal ligger 30 procent under konsensus. Banken räknar med en intäktstillväxt fjärde kvartalet på 14 procent, jämfört med tredje kvartalet, vilket är lägre än snittillväxten mellan kvartalen på 21 procent under de senaste fem åren.

Investmentbanken har också sänkt förväntningarna på Ericssons kassagenerering, vilket ökar risken för att Ericssons utdelning sänks, heter det i analysen.

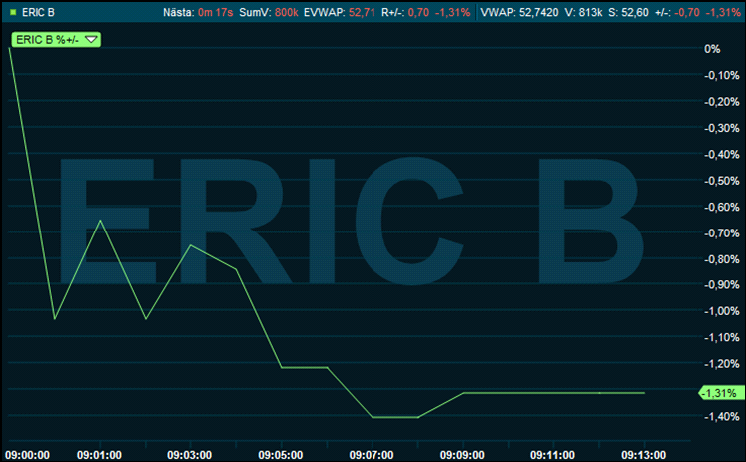

Ericssonaktien backar på Stockholmsbörsen:

")

")