.png)

Att Sandvik är en Placera-favorit sedan tidigare är inte svårt att förstå. Bolaget är idag världsledande inom skärande verktyg för metallbearbetning, gruvutrustning och avancerade rostfria stål och speciallegeringar. Det är framför allt material- och applikationsexpertisen som gör att man har långvarig kundrelationer.

Inträdesbarriärerna består i huvudsak av de höga krav som finns inom produktkvalitet och materialexpertis. Sandvik återinvesterar cirka 4 procent av den årliga omsättningen i forskning och utveckling, vilket gör att man alltid har ett ledande produkterbjudande.

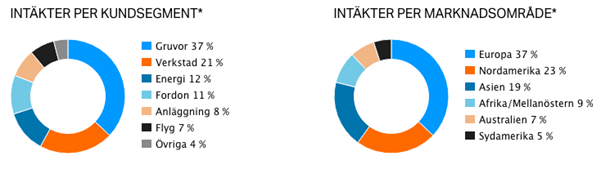

Ser man till intäkter per kundsegment och marknadsområde så utgör gruv- och verkstadsindustrin samt Europa och Nordamerika en mycket stor del av Sandviks affärsrörelse.

Källa: Sandvik *2019

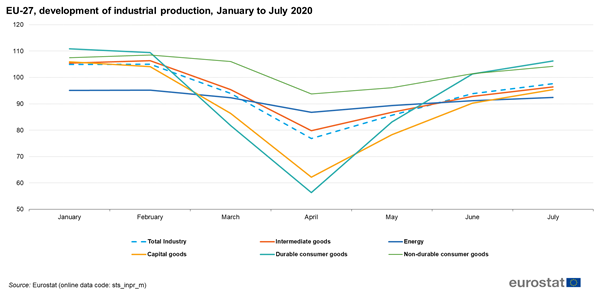

Enligt Eurostat, så har man kunnat se en återhämtning i den europeiska industriproduktionen under senare delen av det första halvåret i år, efter den värsta perioden av coronapandemin.

Källa: Eurostat

I sitt vd-ord, för det andra kvartalet, säger Stefan Widing också att marknaderna började att stabiliseras mot slutet av det andra kvartalet i takt med att länder började att lätta på restriktionerna. Och förutsatt att det inte blir några nya nedstängningar så borde Sandvik och resten av gruv- och verkstadsindustrin lämnat det värsta bakom sig, och att en successiv återhämtning kan se framöver.

Under det andra kvartalet sjönk omsättningen med 20 procent till 20,2 miljarder kr, i jämförbar valuta, där divisionen Sandvik Machining Solutions såg en kraftig omsättningsnedgång p.g.a. kundaktiviteten inom flyg- och fordonsindustrierna. Ifjol stod denna division för 43 procent av Sandviks totala omsättning.

Med sjunkande efterfrågan så föll också det justerade rörelseresultatet med hela 43 procent till cirka 2,8 miljarder kr, motsvarande en rörelsemarginal om 14,0 procent (18,2). Som åtgärd så presenterade ledningen i slutet av mars ett temporärt kostnadsbesparingsprogram för 2020 om 1,5 miljarder kr med arbetstidsförkortningar som lösning.

I sina utsikter så har vd Stefan Widing trots allt en positiv ton där ledningen gjort kraftfulla åtgärder för att bibehålla lönsamheten i bolaget, och att man sakta kan börja anpassa sig till en mer normal marknadssituation efter coronapandemin.

Vi anser att det finns flera skäl till att vara optimistisk kring Sandvik. Som vi konstaterat tidigare i vår analys för AB Volvo så kan kundernas investeringar givetvis fördröjas och att återhämtningen kan dra ut något tills ett vaccin finns tillgängligt i stor skala för hela världen. Men det betyder inte att det långsiktiga efterfrågebehovet försvunnit när det t.ex. gäller infrastruktur- och transportinvesteringar i samhället.

I både Volvos och Sandviks fall så har ledningen dessutom ett relativt stort manöverutrymme genom flexibiliteten i balansräkningen med en betydande förvärvsbuffert. Det gör att krisen också kan bli en möjlighet när hela industrin blickar mot nya digitala teknologier. Analytiker som täcker Sandvik antar att bolaget kommer att ha en nettokassa i snitt på cirka 11,5 miljarder kr vid slutet av 2021.

Sandviks ledning har också erfarenhet av förvärv. Bara ifjol så gjorde bolaget totalt sex stycken förvärv varav tre stycken i divisionen Sandvik Machining Solutions.

I den finansiella målsättningen så vill ledningen växa omsättningen med över 5 procent under en konjunkturcykel genom en kombination av organisk tillväxt och förvärv. Den justerade rörelsemarginalen, för jämförelsestörande poster, ska vidare uppgå till minst 16 procent.

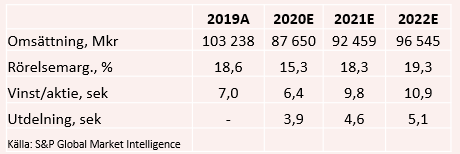

Analytikerkåren skissar till nästa år att omsättningen ökar med cirka 5,5 procent till 92,5 miljarder kr, tillsammans med en rörelsemarginal som återhämtar sig till 2019 års lönsamhetsnivå på drygt 18 procent.

Justerat för nettokassan år 2021 så värderas Sandvik i skrivande stund till en resultatmultipel, ev/ebit, om 12 gånger för samma period. I dagens lågräntemiljö, och att rörelsemarginalen ses expandera till drygt 19 procent år 2022, så anser vi att en resultatmultipel kring 13 gånger är motiverat.

Tar man dessutom hänsyn till den förväntande nettokassan nästa år och därtill låneutrymmet som finns kvar i balansräkningen, så har Sandvik en betydande förvärvsbuffert som kan ge hög avkastning till aktieägarna under de kommande åren.

Summerat, så utmynnar ovan i att vi fortfarande ser uppsidepotential i Sandvik-aktien. Vi återupprepar därför vårt tidigare köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Sandvik | Köp | 173,15 | - |

")

")